- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Ключевая ставка Банка России

Доходность облигаций на бирже зависит от общей ситуации в экономике. В зависимости от разных факторов, спрос на заемные средства может расти или падать. Банк России поддерживает этот баланс с помощью ключевой ставки.

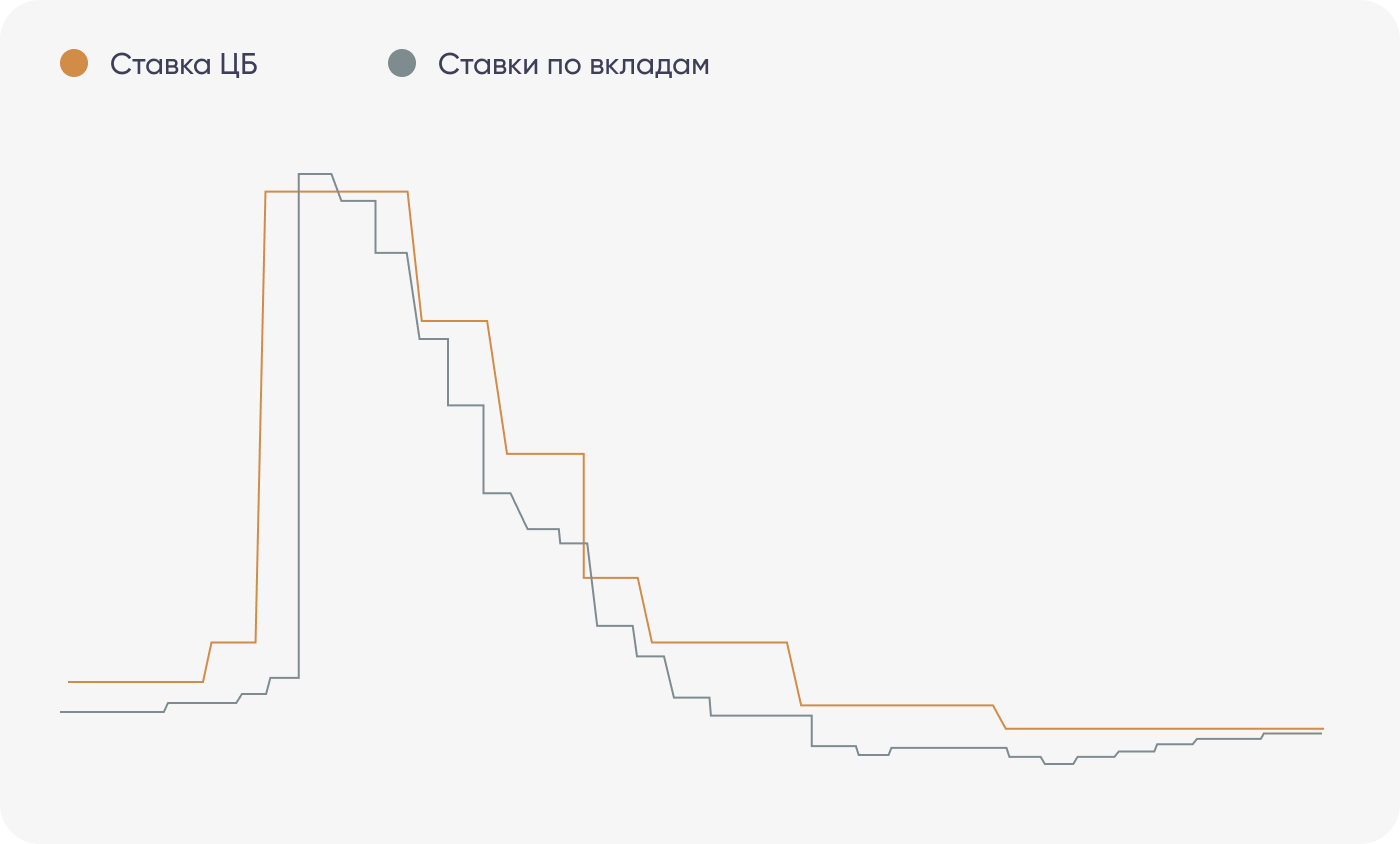

Ключевая ставка — процент, под который Банк России выдает кредиты другим банкам. Если Банк России поднимает ключевую ставку, в коммерческих банках растут проценты по кредитам, и наоборот — проценты по кредитам снижаются, если Банк России опускает ставку. То же самое с банковскими вкладами — если ключевая ставка растет, увеличиваются проценты по депозитам и наоборот.

Зависимость ставок по вкладам 10 крупнейших банков от ключевой ставки ЦБ

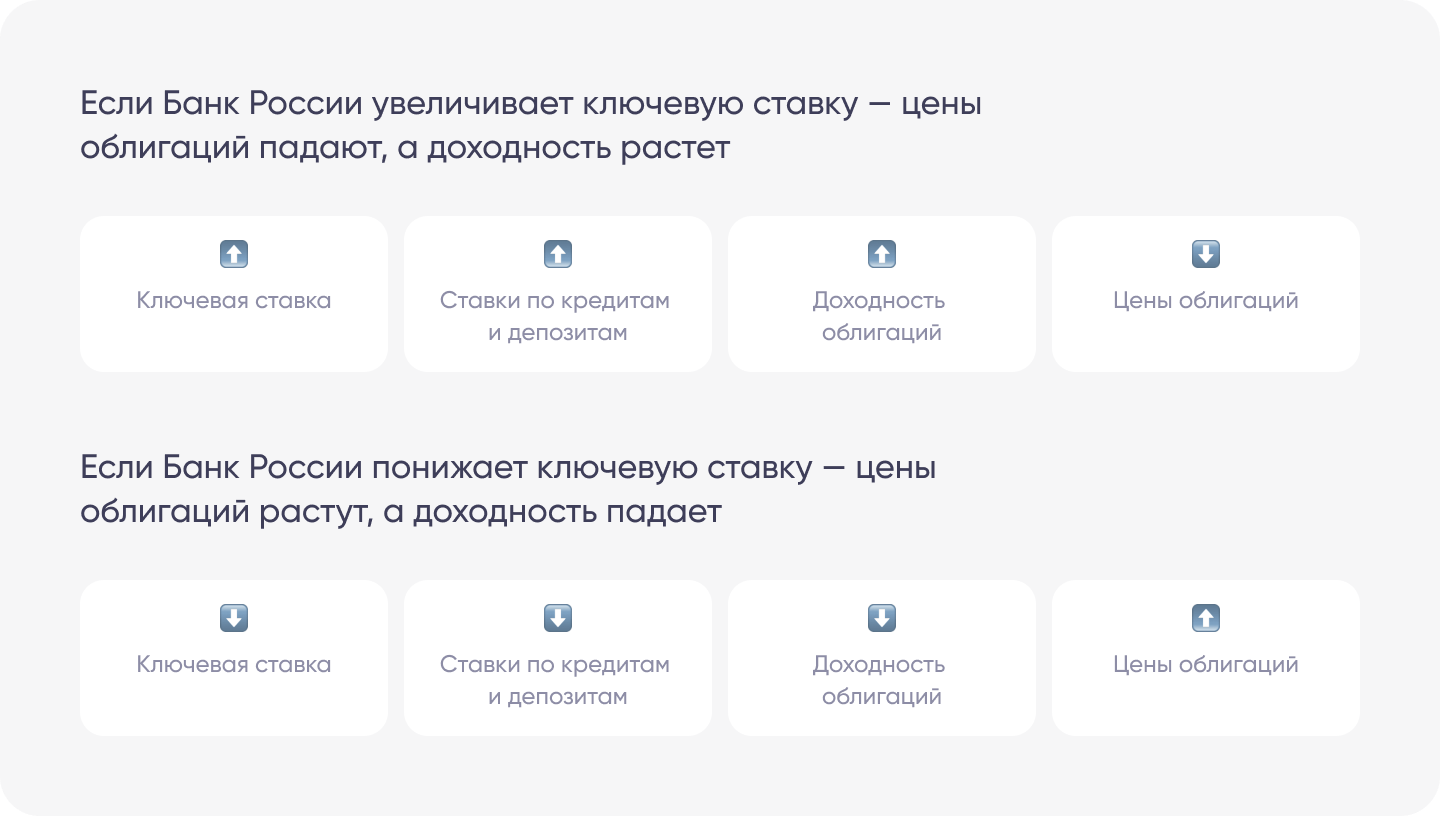

Поскольку облигации схожи с депозитом, когда Банк России поднимает ключевую ставку, их доходность тоже растет. При этом цена облигаций движется в противоположном направлении — снижается, когда ключевая ставка растет и увеличивается, когда ставка падает. Это сложный рыночный механизм, но зависимость всегда обратная.

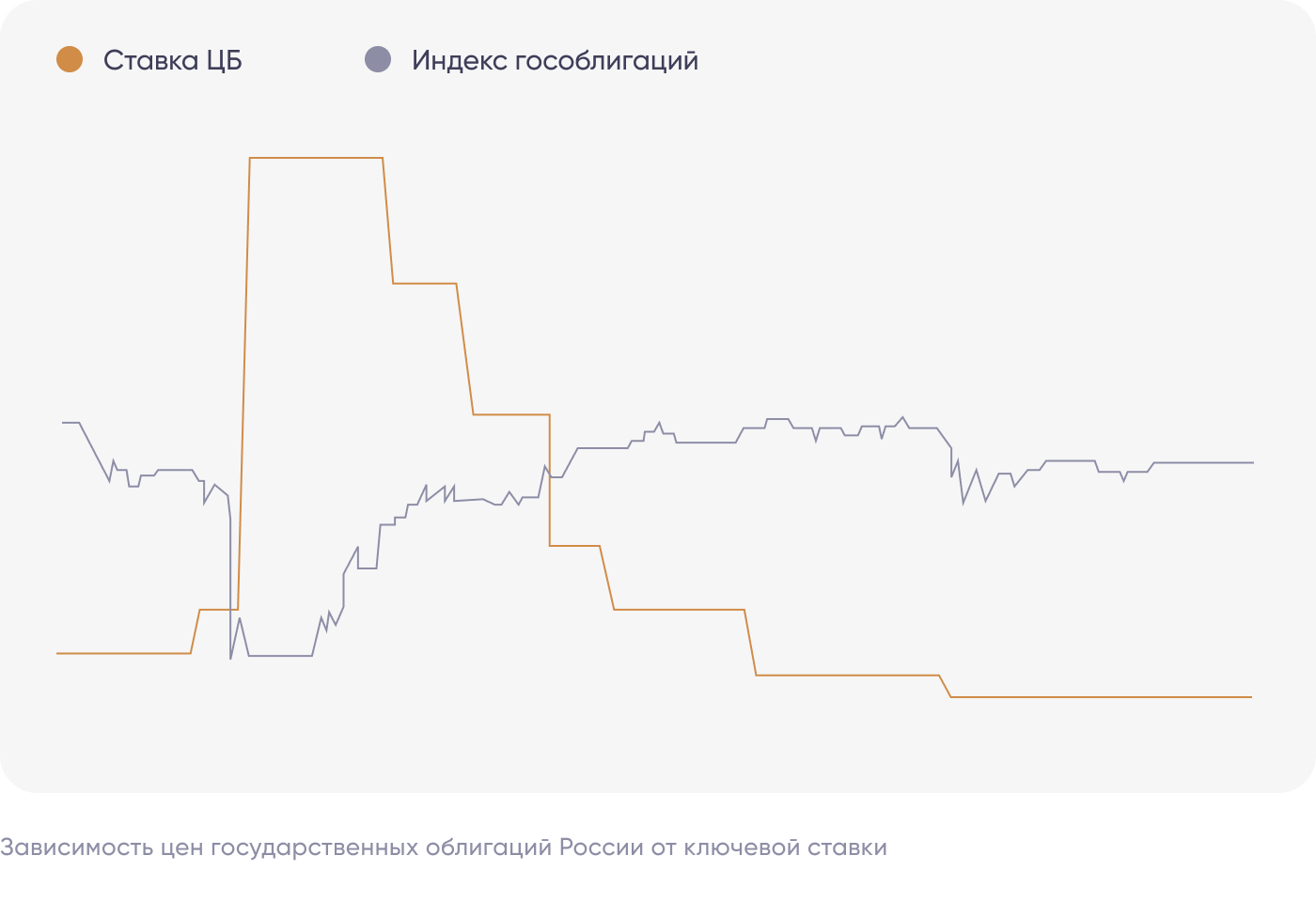

Этот принцип хорошо заметен на российском рынке. В зависимости от действий Центрального банка, рыночная цена гособлигаций менялась.

Покупать облигации всегда выгоднее, когда ключевая ставка высокая. В таких случаях рыночная цена облигаций будет ниже, а доходность к погашению — больше.

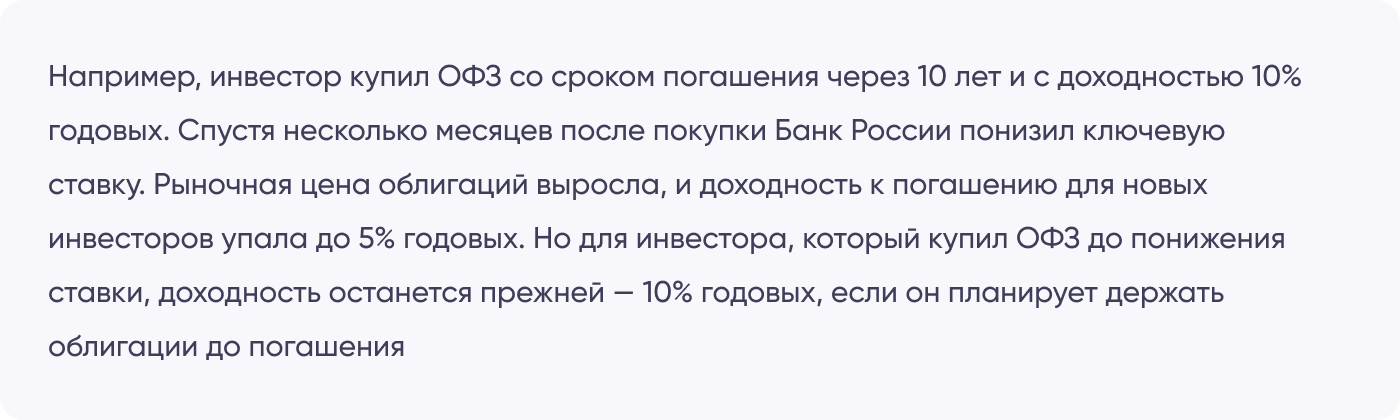

Купив облигацию в этот период, инвестор потенциально фиксирует доходность на годы вперед — в зависимости от срока погашения облигации. Например, облигация с погашением через 10 лет, на протяжении всего периода владения может давать доходность 15% годовых.

Когда Банк России начнет снижать ставку, доходность облигаций начнет падать, а цена — расти. Но доходность облигаций, которые уже есть в портфеле инвестора, останется неизменной.

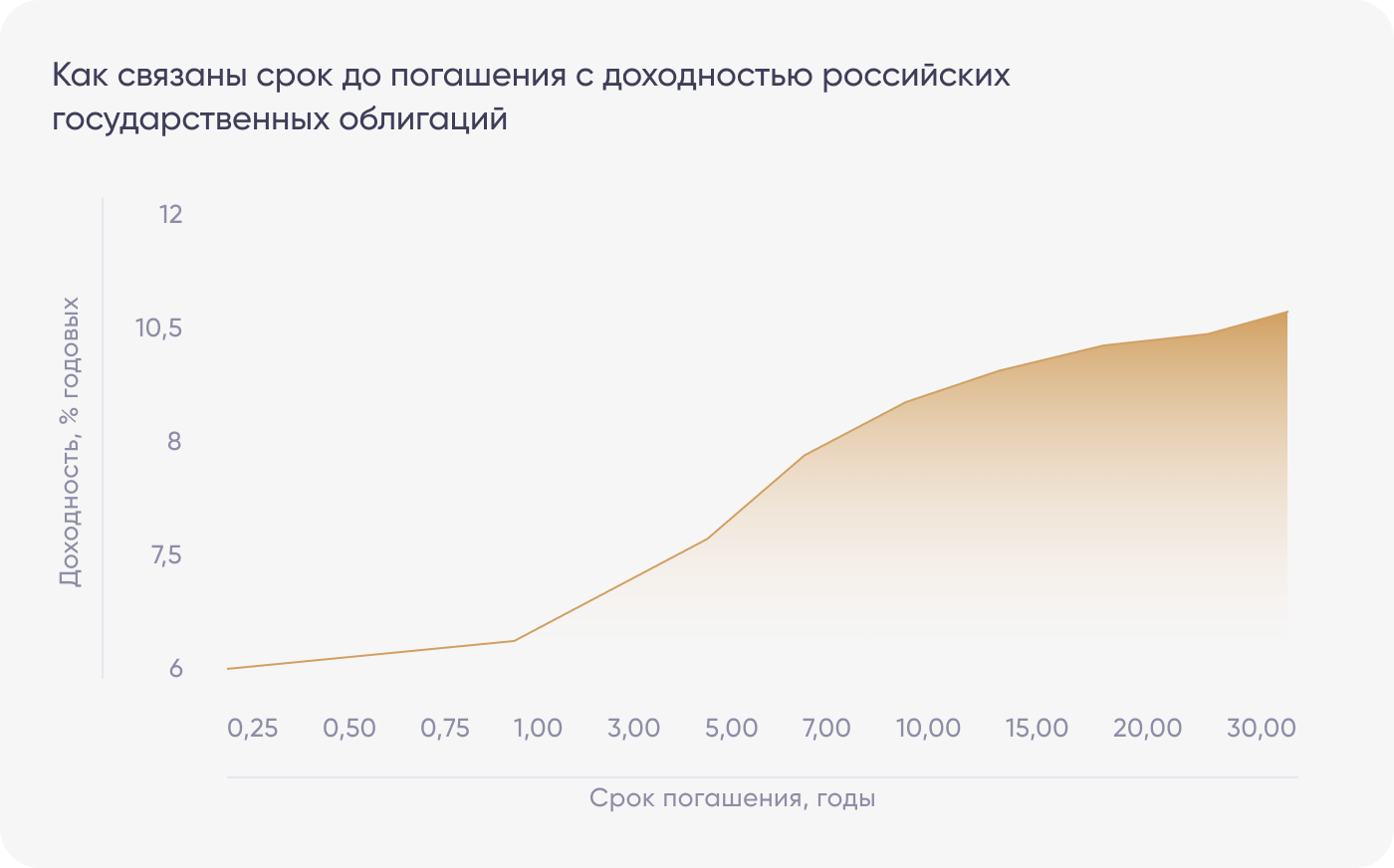

Срок до погашения

Чем больше времени до погашения облигаций, тем выше доходность. К примеру, в декабре 2022 года облигации со сроком погашения через 6 месяцев имели доходность к погашению — 6,7% годовых, а облигации с погашением через 30 лет — 11% годовых.

График бескупонной доходности по гособлигациям на 16.12.2022. Источник: сайт ЦБ РФ

Разница в доходности говорит о более высоком риске длинных облигаций. Чем больше срок до погашения, тем выше вероятность непредсказуемых событий, которые способны повлиять на доходность. Например, Банк России может повысить ключевую ставку, и доходность облигаций вырастет. Может быть и наоборот — Банк России снизит ключевую ставку и доходность облигаций тоже снизится.

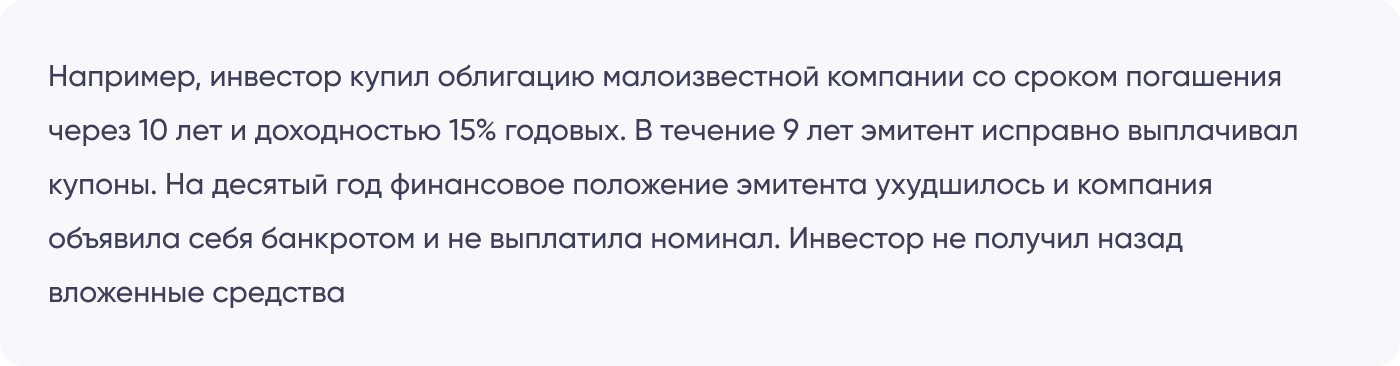

В долгосрочной перспективе выше риск того, что с эмитентом что-то произойдет. Если сегодня инвестор примерно понимает, что будет с компанией в его портфеле через год, то что произойдет через 10 лет, предсказать очень трудно.

Поэтому длинный срок до погашения означает повышенный риск и повышенную доходность.

Надежность эмитента

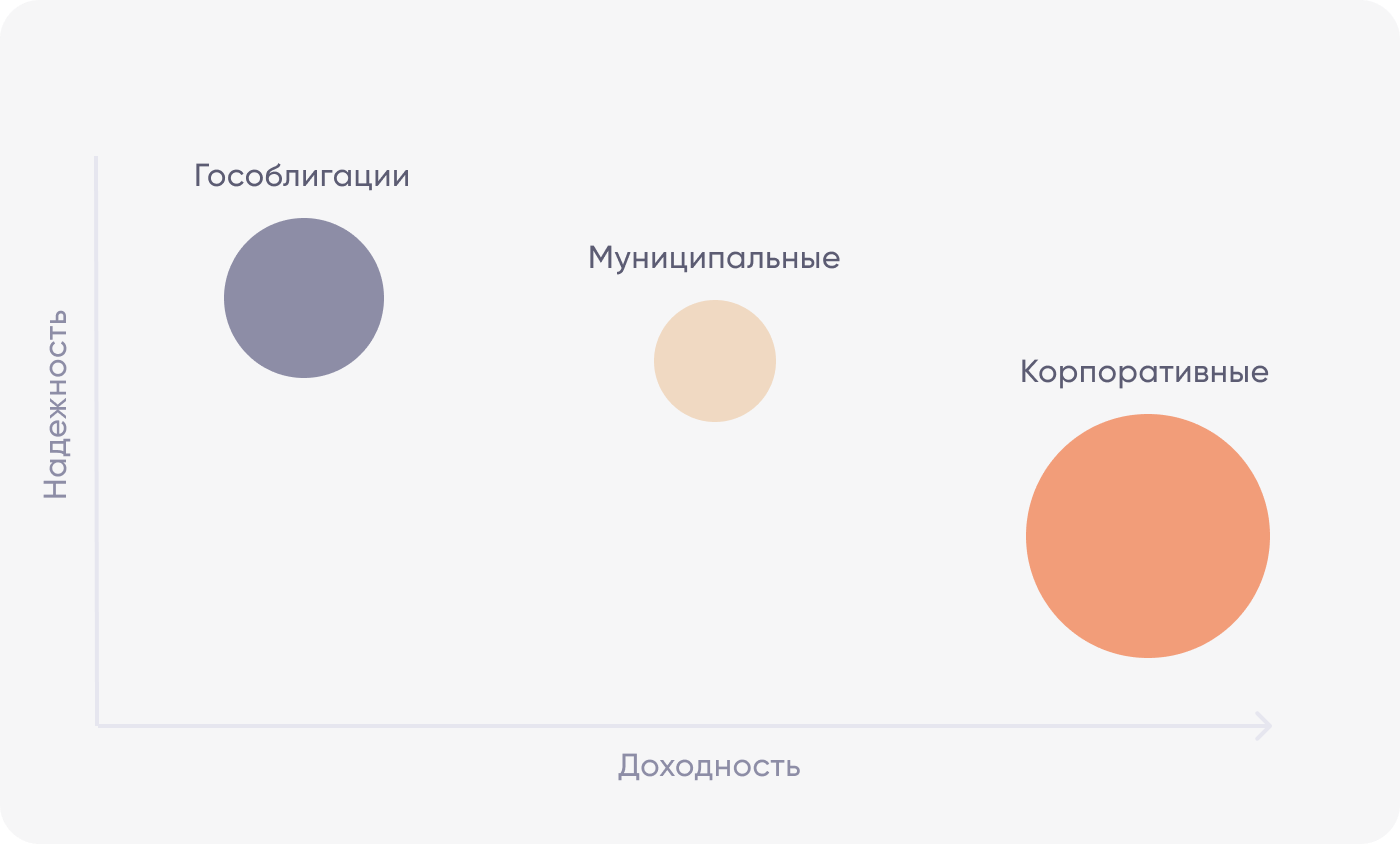

Когда инвестор покупает облигацию, он дает деньги в долг. Чем надежнее заемщик, тем меньше риск потерять деньги. Соответственно, доходность таких облигаций будет ниже.

Самыми надежными традиционно считают облигации, которые выпускает Министерство финансов Российской Федерации, потому что выплату купонов и номинала по ним гарантирует государство. Следующими по степени риска идут муниципальные облигации — долговые бумаги, которые выпускают региональные органы власти. Корпоративные облигации могут иметь высокий риск. Чаще всего доходность к погашению у них выше, чем у ОФЗ.

Риск и доходность муниципальных облигаций могут отличаться в зависимости от региона, выпустившего ценные бумаги. Если субъект РФ находится в сложном финансовом положении, доходность по его облигациям будет выше и наоборот. Дело в том, что ответственность за выплату дохода здесь несет отдельный регион, а не государство.

Основную часть долгового рынка составляют корпоративные облигации. Среди них встречаются бумаги разных по уровню надежности эмитентов. Доходность облигаций у компаний со сложным финансовым положением может превышать сотни процентов. Бумаги надежных государственных компаний, например СберБанка2 или «Роснефти»3, торгуются с доходностью, сопоставимой с доходностью ОФЗ.

Чтобы разобраться, почему доходность одних корпоративных облигаций больше, чем у других, можно посмотреть на кредитный рейтинг эмитента.

Кредитный рейтинг надежности — индикатор, который показывает насколько безопасно доверять эмитенту свои деньги. Рейтинг учитывает текущее финансовое положение компании, размер капитала, объем долгов и финансовую историю.

Рейтинги формируют специальные рейтинговые агентства. В России их четыре, но самые известные из них — «Эксперт РА» и АКРА. Они оценивают эмитентов облигаций с помощью математических моделей и выводов аналитиков. Каждому эмитенту присваивается рейтинг, в соответствии со шкалой агентства.

Например, в «Эксперт РА» самый высокий рейтинг обозначается буквами AAA. По данным агентства на конец 2022 года, такой рейтинг присвоен «Северстали»5 «АЛРОСА» и «Татнефти»6. Самый низкий рейтинг обозначается буквой D.

Чем выше рейтинг заемщика, тем ниже доходность облигаций. Это объясняется снижением рыночной стоимости бумаги. Инвесторы избавляются от облигаций как только появляется риск дефолта.

Дефолтом называют ситуацию, когда заемщик перестает платить по долгам. В случае с облигациями — нарушает срок выплаты купонов и номинала

Чтобы обезопасить себя от рисков, имеет смысл одалживать деньги надежным эмитентам с высоким рейтингом. Доходность при этом может быть значительно ниже, чем по бумагам эмитентов с более низким рейтингом. Зато больше шансов, что деньги не пропадут.

Коротко

ПАО «Банк ПСБ» (далее — «Банк»). Генеральная лицензия на осуществление банковских операций № 3251 от 17 декабря 2014 г. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-03816-100000, выдана ФКЦБ России 13 декабря 2000 г. Услуги Банка, предусмотренные п.1.4 Правил брокерского обслуживания, несут для Клиента риск потери инвестируемых средств в связи с тем, что денежные средства Клиента, передаваемые в Банк в рамках Услуг Банка, не застрахованы в соответствии с Федеральным законом от 23.12.2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Оказываемые Банком услуги, предусмотренные п.1.4 Правил брокерского обслуживания, не являются услугами по открытию банковских счетов и приему вкладов. Поставщиком брокерских услуг является Банк.

Не является индивидуальной инвестиционной рекомендацией

Стоимость ценных бумаг может как расти, так и падать. Инвестиционные рекомендации не дают гарантий получения доходности. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, сделанных в инвестиционных рекомендациях, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски.

Инвесторам необходимо принять во внимание, что доход от ценных бумаг, валюты, других финансовых инструментов может меняться, и цена или стоимость данных инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски.

Банк, его руководство и сотрудники не несут ответственности за инвестиционные решения клиентов, основанные на информации, содержащейся на настоящей странице, за прямые или косвенные потери и/или ущерб, возникшие в результате использования клиентом информации или какой-либо ее части при совершении операций с ценными бумагами, валютами и иными финансовыми инструментами.

Прежде чем принять решение о приобретении ценных бумаг, валюты или других финансовых инструментов, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Ценные бумаги и денежные средства, переданные брокеру, не застрахованы в соответствии с Федеральным законом «О страховании вкладов в Российской Федерации».

Раскрытие информации профессионального участника по следующему адресу: https://www.psbank.ru/Bank/Disclosure. Дополнительная информация в соответствии с требования Базовых Стандартов СРО НФА по следующему адресу: https://www.psbank.ru/Personal/Wealth/Markets/about.

1График бескупонной доходности по гособлигациям на 16.12.2022: https://www.cbr.ru/hd_base/zcyc_params/zcyc/

2ПАО «Сбербанк», облигация биржевая, серия 001Р-SBER33, ISIN RU000A103WV8: https://www.moex.com/ru/issue.aspx?code=RU000A103WV8

3ПАО НК Роснефть, облигация биржевая, серия БО-03, ISIN RU000A0JV1X3: https://www.moex.com/ru/issue.aspx?code=RU000A0JV1X3

4Министерство финансов Российской Федерации, облигация федерального займа, ISIN RU000A0JXQF2, серия 26222, регистрационный номер № 26222RMFS от 27.04.2017: https://www.moex.com/ru/issue.aspx?code=SU26222RMFS8

5Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности нефинансовой компании «Северсталь» на уровне ruAАА. Прогноз по рейтингу стабильный: https://raexpert.ru/releases/2022/mar17b

6Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ПАО «Татнефть» по национальной шкале на уровне ruAAA со стабильным прогнозом в апреле 2022 года: tatneft