- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Что такое ИИС

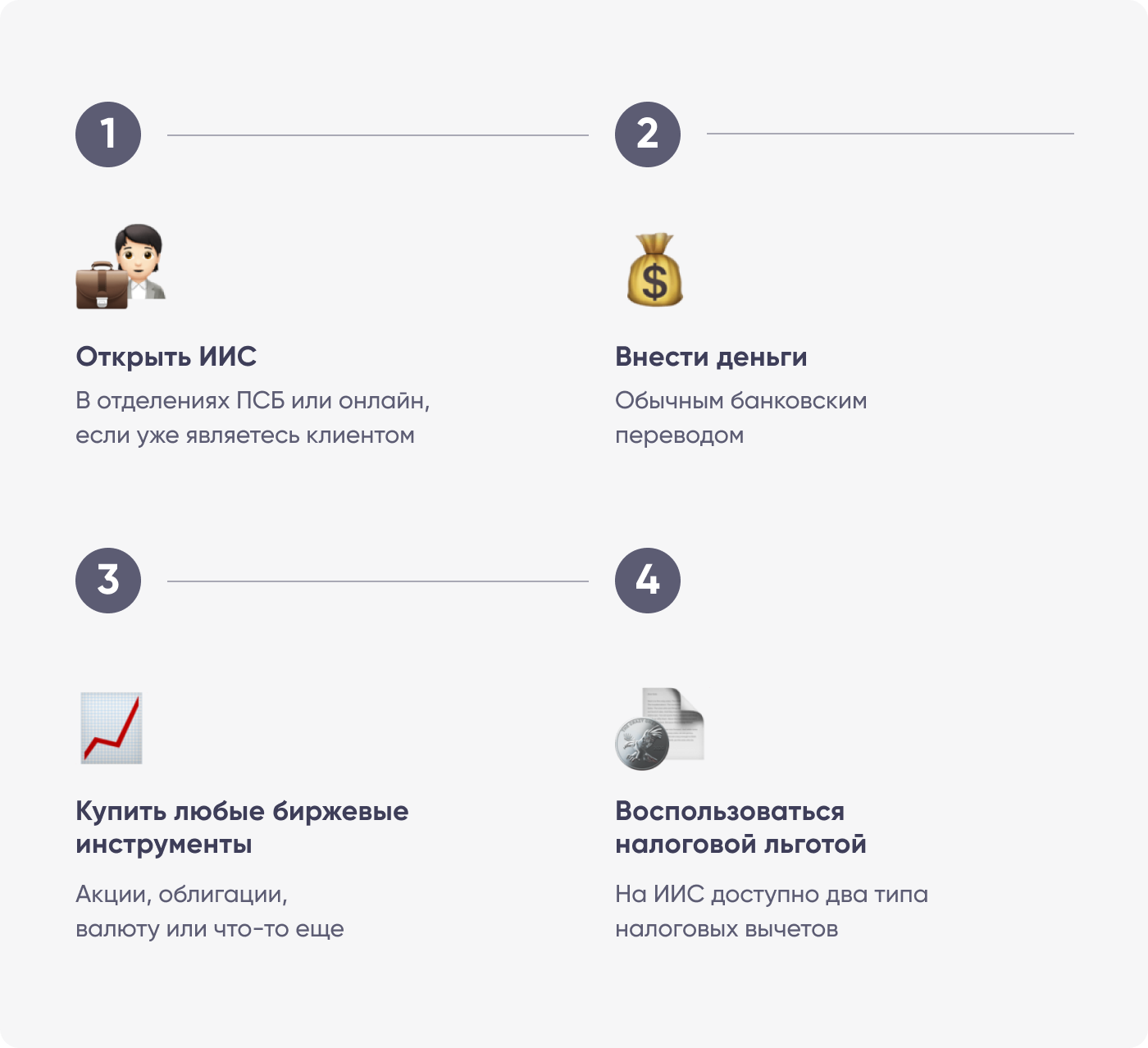

Индивидуальный инвестиционный счет, или ИИС, — это специальный счет, с помощью которого можно получать налоговые вычеты от государства. Если на обычном брокерском счете инвестор может рассчитывать только на доходность своих инвестиций, то ИИС позволяет получить дополнительную выгоду. Для этого инвестору нужно выполнить несколько шагов.

Владелец ИИС может рассчитывать на два типа налоговых льгот.

Налоговый вычет на взносы. Налоговая вернет инвестору 13-22% от той суммы, которую он внесет на счет в течение года. Есть лимиты:

- у инвестора должен быть доход, который облагается НДФЛ.

- вернут не больше той суммы НДФЛ, которую инвестор заплатил в бюджет в этом году.

- лимит вычета зависит от ставки НДФЛ, по которой инвестор платит налоги: она может быть равна 13%,15%,18% или 22%. Лимит считают так: 400 000 ₽ × ставка НДФЛ. Например, при ставке 13% лимит будет равен 52 000 ₽.

Возможность не платить налоги с инвестиционных доходов. Когда инвестор получает доход от инвестиций, он платит НДФЛ — 13% (15% при превышении лимита в 2,5 млн ₽ дохода). ИИС позволяет не платить налоги с инвестиционных доходов. Есть ограничение: льгота не распространяется на налог с дивидендов.

Инвестор открыл ИИС и вложил деньги в биржевые инструменты.

За три года он заработал 200 000 ₽. Рассчитаем сумму НДФЛ, которую он должен заплатить:

200 000 ₽ × 13% = 26 000 ₽.

С ИИС инвестор экономит 26 000 ₽, которые должен был заплатить в виде налогов.

Что еще нужно знать, прежде чем открыть ИИС

У ИИС есть несколько ограничений. Их нужно соблюдать, чтобы не потерять налоговые льготы.

Чтобы сохранить льготы, счет должен быть открыт минимум 5-10 лет. Открытые в 2024 – 2026 годах ИИС нельзя будет закрыть раньше чем через 5 лет без потери права на налоговые льготы. Каждый следующий год минимальный срок владения будет увеличиваться и к 2031 году составит 10 лет.

У одного владельца может быть до трех ИИС одновременно. Открыть их можно у разных брокеров и управляющих компаний. При этом переводить активы между разными счетами нельзя.

Льготы суммируются и делятся на все счета. То есть, даже если открыть три счета, нельзя за один год три раза получить вычет на взносы. Это общая сумма, на которую можно рассчитывать по этой льготе, вне зависимости от количества ИИС.

Можно выводить деньги с ИИС досрочно, но только в особых случаях. Для сохранения льгот ИИС должен быть открыт 5-10 лет. Во время этого срока нельзя выводить деньги без потери налоговой льготы – даже частично.

Но есть исключение: ситуации, когда деньги нужны на дорогостоящее лечение. Список медицинских услуг, для оплаты которых можно выводить деньги досрочно, есть на сайте Правительства РФ.

За каждый год — один возврат. Нельзя внести один раз 100 000 ₽ и каждый год получать назад 13 000 ₽ в виде вычета. Чтобы получать вычеты каждый год, нужно вносить деньги на ИИС каждый год.

Оформить вычет можно в течение трех лет после пополнения счета. Например, если вносили деньги в 2026 году, то получить вычет за этот год можно только в 2027, 2028 и 2029 годах. Если вносили деньги в 2026 году, а заявление в налоговую подали в 2030, налоговая ничего не перечислит.

Как зарабатывать с помощью ИИС

Индивидуальный инвестиционный счет позволяет иметь два источника дохода:

- возмещение налогов (вычеты)

- доходы от инвестиций

Если планируете инвестировать самостоятельно, ИИС открывает доступ на Московскую и Санкт-Петербургскую биржи. Деньги можно вложить в акции, облигации, БПИФ и иностранную валюту.

Как открыть ИИС в ПСБ

Открыть инвестиционный счет можно бесплатно, выполнив несколько простых действий.

- Если еще нет счета в ПСБ, оформите карту с доставкой и станьте клиентом банка. Для этого нужно заполнить анкету на сайте. Консультант свяжется с вами в ближайшее время и договорится о встрече. Если удобнее открыть счет лично, посетите одно из отделений банка и оформите банковский счет и ИИС. Понадобится только паспорт.

- Если уже пользуетесь услугами ПСБ, можно открыть ИИС дистанционно в интернет-банке или мобильном приложении. Пополнить ИИС можно также онлайн или в кассах отделений.

Коротко

1Минимальный срок действия договора для получения налогового вычета — 5 лет с момента заключения договора. В случае досрочного расторжения договора ранее 5 лет с момента его заключения, право на налоговый вычет утрачивается. Налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей, либо в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете (ст. 219.2 НК РФ).