- 8 800 333 25 50

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 725 60 81

Круглосуточный телефон для

клиентов в Москве

| Дата публикации: 15.04.2026 |

Купить квартиру, не накопив полную стоимость, — реально. Ипотека позволяет стать собственником жилья сейчас и выплачивать его стоимость постепенно. В этой статье разбираем, как работает ипотека, какие документы нужны и как правильно оформить сделку.

Что такое ипотека

Ипотека — это долгосрочный кредит на покупку недвижимости. Банк выдает деньги на покупку жилья, а приобретенная недвижимость становится залогом: пока вы не выплатите долг, она находится под обременением. Если заемщик перестает платить, банк вправе забрать залоговое жилье в счет погашения долга.

Ипотека отличается от обычного потребительского кредита по нескольким параметрам. Во-первых, срок — ипотеку берут на 10, 20 и даже 30 лет, тогда как потребкредит чаще всего оформляют на 3–5 лет. Во-вторых, ставка — по ипотеке она ниже, потому что банк снижает риски за счет залога. В-третьих, сумма — ипотечный кредит может достигать десятков миллионов рублей.

Слово «ипотека» часто употребляют в двух значениях: как сам кредит и как залог. В быту под ипотекой подразумевают именно кредит на жилье — именно в этом смысле оно используется в статье.

Виды ипотеки

По объекту покупки

| Ипотека на новостройку | Покупка квартиры в строящемся или только что сданном доме у застройщика. Как правило, ставки по таким программам ниже: банки и застройщики часто предлагают совместные акции со сниженным процентом |

| Ипотека на вторичное жилье | Покупка квартиры или дома у физического лица или компании. Ставки здесь обычно выше, чем на новостройку, но можно сразу заселиться в готовое жилье |

| Ипотека на строительство дома | Банк финансирует строительство частного дома. Заемщик может получить деньги траншами по мере готовности объекта. Залогом в этом случае служит земельный участок, а после завершения строительства — сам дом |

| Ипотека на земельный участок | Позволяет купить землю под строительство или для других целей. Условия по таким программам отличаются от стандартных — не все банки их предлагают |

| Ипотека на коммерческую недвижимость | Предприниматели могут купить офис, склад или торговое помещение в ипотеку. Условия существенно отличаются от жилой ипотеки: ставки выше, а требования к заемщику строже |

По виду залога и типу выплат

| Стандартная ипотека | Самый распространенный вариант. Залогом выступает приобретаемая недвижимость |

| Ипотека под залог имеющейся недвижимости | Если у вас уже есть квартира или дом, вы можете заложить их и получить деньги на покупку нового жилья |

| Льготная ипотека | Государственные программы с пониженными ставками для определенных категорий граждан. К ним относятся семейная ипотека, дальневосточная и арктическая ипотека, ипотека для IT-специалистов и ряд региональных программ. Условия и доступность программ регулярно обновляются, поэтому перед оформлением стоит уточнять актуальные параметры в банке |

| Военная ипотека | Программа для военнослужащих. Государство перечисляет деньги на специальный счет участника накопительно-ипотечной системы (НИС). Эти средства используются для первоначального взноса и погашения кредита |

Как работает ипотека

Механизм ипотеки выглядит так. Вы находите подходящее жилье, обращаетесь в банк и подаете заявку. Банк проверяет вашу платежеспособность, кредитную историю и сам объект недвижимости. После одобрения банк перечисляет деньги продавцу, а вы начинаете ежемесячно погашать долг..

Каждый ежемесячный платеж состоит из двух частей: основной долг (тело кредита) и проценты за пользование деньгами. В первые годы большую часть платежа составляют проценты, и лишь меньшая часть идет на погашение долга. Со временем соотношение меняется..

На весь срок кредита банк устанавливает обременение на недвижимость. Это означает, что вы не можете продать или подарить жилье без согласия банка. Как только вы полностью выплачиваете кредит, банк снимает обременение — и вы становитесь полноправным собственником без каких-либо ограничений..

Ставка по ипотеке бывает фиксированной или плавающей. При фиксированной ставке платеж предсказуем на весь срок. При плавающей — ставка привязана к ключевой ставке ЦБ или другому индикатору и может меняться. В России большинство ипотечных договоров заключается по фиксированной ставке.

Условия получения ипотеки

Требования к заемщикам у разных банков отличаются, но есть общие критерии.

Возраст. Большинство банков выдают ипотеку гражданам от 21 года. Верхняя граница — в среднем 65–75 лет на момент полного погашения кредита.

Гражданство и регистрация. Большинство программ доступны гражданам России. Часть банков работает и с иностранными гражданами, но условия отличаются.

Трудоустройство и доход. Банк оценивает стабильность и размер дохода. Стандартное требование — стаж на текущем месте работы от 3–6 месяцев и общий трудовой стаж от 1 года. Индивидуальные предприниматели и самозанятые также могут получить ипотеку, но банк будет внимательнее изучать их финансовую историю.

Кредитная история. Банки проверяют, как вы обслуживали предыдущие кредиты. Просрочки и невыплаченные долги снижают шансы на одобрение или могут повлечь повышение ставки.

Первоначальный взнос. Стандартный минимум — 20% от стоимости жилья. По льготным программам требования могут отличаться. Чем больше первоначальный взнос, тем ниже ставка и меньше итоговая переплата.

Соотношение платежа и дохода. Банк рассчитывает, какую долю дохода будет составлять ежемесячный платеж. Обычно банки одобряют кредит, если платеж не превышает 40–50% ежемесячного дохода заемщика.

Пошаговая инструкция по оформлению ипотеки

Пошагово разберем этапы оформления и рассмотрим, что нужно, чтобы подать заявку на ипотеку.

Шаг 1: Определение возможностей и выбор программы

Прежде чем подавать заявку, оцените свои финансовые возможности. Подсчитайте, какую сумму вы готовы ежемесячно отдавать банку, не снижая качество жизни. Определите размер накоплений на первоначальный взнос.

Изучите доступные программы: стандартные рыночные и льготные государственные. Если вы подходите под условия льготной программы — это позволит существенно сэкономить на переплате. Сравните предложения нескольких банков: разница в ставке даже в 0,5% на длинном сроке превращается в сотни тысяч рублей.

Шаг 2: Подача заявки и предварительное одобрение

Заявку на ипотеку можно подать онлайн или в офисе банка. На этом этапе банк запрашивает базовый пакет документов: паспорт, справку о доходах, сведения о занятости. Рассмотрение заявки занимает от 1 до 5 рабочих дней.

Предварительное одобрение действует, как правило, 60–90 дней — за это время нужно найти подходящий объект. Одобренная сумма — это максимальный лимит кредита. Окончательные условия банк подтверждает после проверки конкретного объекта недвижимости.

В ПСБ есть ипотечные программы на новостройки, вторичное жилье, с господдержкой, военные, дальневосточные, для новых субъектов РФ и другие. Подбирайте подходящую программу и подавайте заявку онлайн на сайте.

Подавайте заявки в несколько банков одновременно — это не влияет негативно на кредитную историю и позволяет выбрать лучшее предложение.

Шаг 3: Поиск и оценка недвижимости

После предварительного одобрения ищите жилье в рамках одобренной суммы с учетом первоначального взноса. Когда объект найден, банк проверяет его юридическую чистоту и соответствие требованиям.

Оценка недвижимости — обязательный этап. Независимый оценщик из списка аккредитованных банком компаний определяет рыночную стоимость объекта. Банк выдает кредит исходя из оценочной стоимости, а не из цены в договоре купли-продажи. Стоимость оценки — от 3000 до 10 000 ₽ в зависимости от региона и типа объекта.

Шаг 4: Сбор документов и заключение договора

После одобрения объекта банк запрашивает полный пакет документов на недвижимость. Юристы банка проверяют чистоту сделки. Когда все проверки пройдены, банк готовит кредитный договор и договор залога.

Внимательно читайте договор перед подписанием. Обратите особое внимание на ставку, порядок изменения условий, штрафы за просрочку, условия досрочного погашения и порядок действий при невозможности платить.

Одновременно с кредитным договором подписывается договор страхования — это обязательное условие.

Шаг 5: Регистрация сделки и получение средств

Сделку регистрируют в Росреестре — это подтверждает переход права собственности и фиксирует обременение в пользу банка. Регистрацию можно провести через МФЦ или электронно через нотариуса или банк. Срок регистрации — от 1 до 7 рабочих дней.

После регистрации банк перечисляет деньги продавцу. С этого момента вы становитесь собственником жилья и начинаете ежемесячно вносить платежи согласно графику.

Необходимые документы для ипотеки

Стандартный пакет документов для заемщика включает:

- паспорт гражданина России

- СНИЛС, водительское удостоверение или загранпаспорт

- справку о доходах — по форме 2-НДФЛ или по форме банка

- копию трудовой книжки или трудового договора (заверенные работодателем)

- для ИП и самозанятых — налоговую декларацию за последние 12–24 месяца и выписку по счету

Документы на объект недвижимости:

- договор купли-продажи или договор долевого участия (для новостройки)

- выписку из ЕГРН

- технический и кадастровый паспорт

- отчет об оценке недвижимости

- документы, подтверждающие право собственности продавца

- справку об отсутствии задолженности по коммунальным услугам

Для участия в льготных программах дополнительно потребуются документы, подтверждающие право на льготу: свидетельства о рождении детей, справка из воинской части (для военной ипотеки), подтверждение работы в IT-компании и другие.

Банк вправе запросить дополнительные документы. Полный список уточняйте у менеджера при подаче заявки.

Как рассчитать ипотеку

Калькуляторы и формулы

Самый простой способ рассчитать ипотеку — воспользоваться ипотечным калькулятором на сайте банка. Введите стоимость недвижимости, размер первоначального взноса, ставку и срок — калькулятор покажет ежемесячный платеж и итоговую переплату.

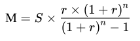

Для аннуитетного платежа (самого распространенного) используется формула:

М — ежемесячный платеж

S — сумма кредита

r — месячная процентная ставка (годовая ставка / 12 / 100)

n — количество месяцев

Пример:

Кредит 5 000 000 ₽ на 20 лет под 10% годовых.Месячная ставка r = 10 / 12 / 100 = 0,00833. При подстановке в формулу получаем ежемесячный платеж около 48 250 ₽. За 20 лет предстоит выплатить 11 580 000 ₽ — переплата составит около 6 580 000 ₽.

Эти расчеты показывают, как важно уменьшить ставку хотя бы на несколько десятых процента или увеличить первоначальный взнос: даже небольшая разница в параметрах на длинном сроке значительно влияет на итоговую сумму.

Виды платежей

Аннуитетный платеж — одинаковая сумма каждый месяц на протяжении всего срока. Удобен для планирования бюджета. В начале срока большую часть платежа составляют проценты, со временем доля основного долга растет.

Дифференцированный платеж — сумма меняется каждый месяц. Основной долг делится на равные части, а проценты начисляются на остаток. В начале срока платежи максимальные, к концу — минимальные. Итоговая переплата при дифференцированном платеже меньше, чем при аннуитетном платеже, но в первые годы финансовая нагрузка выше.

Большинство российских банков предлагают только аннуитетный платеж. Если для вас важен дифференцированный — уточняйте возможность при выборе банка.

Страхование при ипотеке

При оформлении ипотеки страхование обязательно. Без него банк не выдаст кредит.

Страхование недвижимости защищает объект залога от пожара, затопления, стихийных бедствий и других рисков. Это обязательный вид страхования по закону.

Страхование жизни и здоровья заемщика — формально добровольное, но большинство банков снижают ставку при его наличии. Отказ от этого полиса обычно увеличивает ставку на 0,5–1,5%. Страховка покрывает риски смерти и утраты трудоспособности: если наступает страховой случай, страховая компания погашает долг перед банком.

Страхование титула защищает от риска утраты права собственности, например, если сделка будет признана недействительной. Актуально для объектов на вторичном рынке с непростой историей. Чаще всего банки требуют его в первые 3 года после сделки.

Ежегодный взнос по страхованию недвижимости составляет в среднем 0,1–0,25% от страховой суммы. Страхование жизни — 0,3–1,5% в зависимости от возраста и состояния здоровья заемщика.

Страховой полис нужно продлевать каждый год на протяжении всего срока ипотеки. Если не продлить полис вовремя, банк вправе потребовать досрочного погашения кредита или повысить ставку.

Можно ли взять ипотеку без первоначального взноса

Стандартные ипотечные программы предполагают первоначальный взнос — как правило, от 20% стоимости жилья. Ипотека без первоначального взноса встречается редко и, как правило, требует дополнительного залога — например, имеющегося у вас жилья.

Некоторые заемщики используют для первоначального взноса материнский капитал. Эту сумму можно направить на первоначальный взнос или на погашение уже действующей ипотеки.

Также существуют региональные субсидии и жилищные сертификаты для отдельных категорий граждан — например, для работников бюджетной сферы или молодых семей.

Можно ли продать квартиру в ипотеке

Продать квартиру, находящуюся в залоге у банка, можно — но только с его согласия. Сделать это без согласования с банком не получится: обременение зафиксировано в ЕГРН, и переход права собственности без разрешения банка невозможен.

Есть несколько способов продать ипотечную квартиру. Первый — досрочно погасить кредит из собственных средств или с помощью покупателя, снять обременение и продать квартиру в обычном порядке. Второй — продать квартиру вместе с долгом: покупатель берет на себя ипотечные обязательства. Это называется переоформлением кредита на нового заемщика. Банк проверяет покупателя так же, как и любого нового заемщика. Третий вариант — продажа через банк: банк сам организует сделку, гасит долг из вырученных средств, а остаток передает продавцу.

Каждый из вариантов имеет свои особенности и нюансы. Перед принятием решения проконсультируйтесь с менеджером банка — он поможет выбрать оптимальный способ с учетом вашей ситуации.