- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Без четкой цели нет мотивации

Трудно придерживаться плана, когда непонятно, к чему он приведет. Появляется желание бросить: всё равно ничего не теряешь. Статистика показывает — больше 60% инвестиционных счетов россиян остаются пустыми1. Скорее всего, многие поддаются импульсивному желанию начать или открывают счет «на всякий случай», но мотивации продолжать нет.

Результат инвестиций во многом зависит от интереса, а не от способностей, количества денег или знаний. Эту теорию доказывает эксперимент Гарвардского профессора Майкла Кабанака2. Он попросил добровольцев какое-то время продержаться в неудобном положении: «сесть» у стены, согнув колени без стула для опоры. А за каждый 20-секундный интервал предложил денежное вознаграждение — от нескольких центов до нескольких долларов. В результате небольшое вознаграждение меньше мотивировало испытуемых, и они быстро сдавались.

Сложно подобрать нужную стратегию и инструменты

В начале пути может быть ощущение, что инвестирование выглядит так:

Когда немного разберешься, появляется множество вариантов, как можно инвестировать. Есть инструменты и стратегии, которыми можно воспользоваться. Например, управлять портфелем самостоятельно или нанять профессионалов, выбрать только облигации или добавить в портфель акции.

С конкретной целью множество вариантов сокращается до двух-трех. Можно сразу отбросить, что не подходит. Появляется ясность и четкий план действий:

Как поставить инвестиционную цель

Цель должна быть конкретной и измеримой. Например, «просто заработать денег» не подойдет. С такой целью невозможно определить ни сроки, ни сумму инвестиций.

Желание заработать — совершенно понятное, но мы предлагаем приземлить его и превратить в план действий. Для начала нужно ответить на три вопроса: «что», «когда» и «сколько»

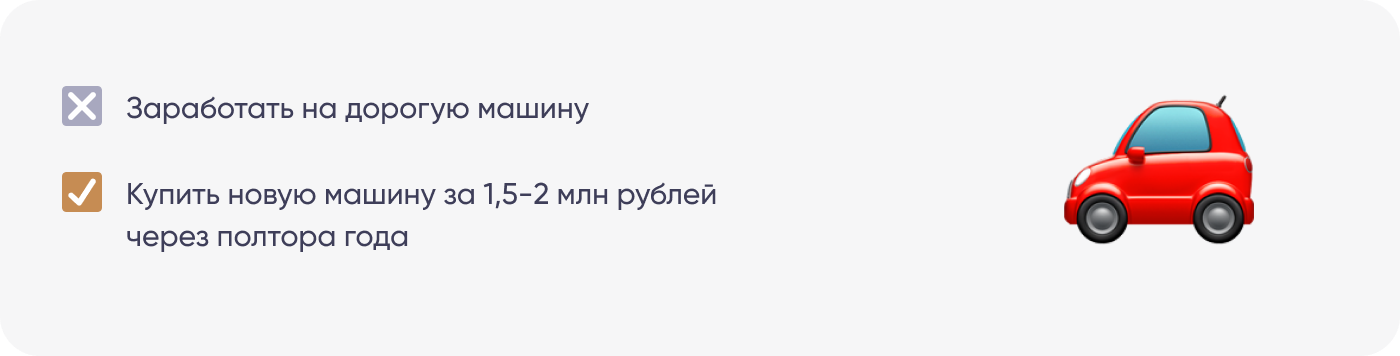

Предположим, если инвестор хочет накопить на ремонт в квартире, инвестиционная цель будет выглядеть так:

- что: ремонт в квартире

- когда: через 1,5 года

- сколько: 500 тыс. рублей

Теперь инвестор знает, к какой цели нужно идти: за полтора года ему нужно накопить полмиллиона рублей. Дальше можно посчитать, сколько нужно откладывать и инвестировать каждый месяц, а потом определить инвестиционные инструменты, которые помогут этого достичь.

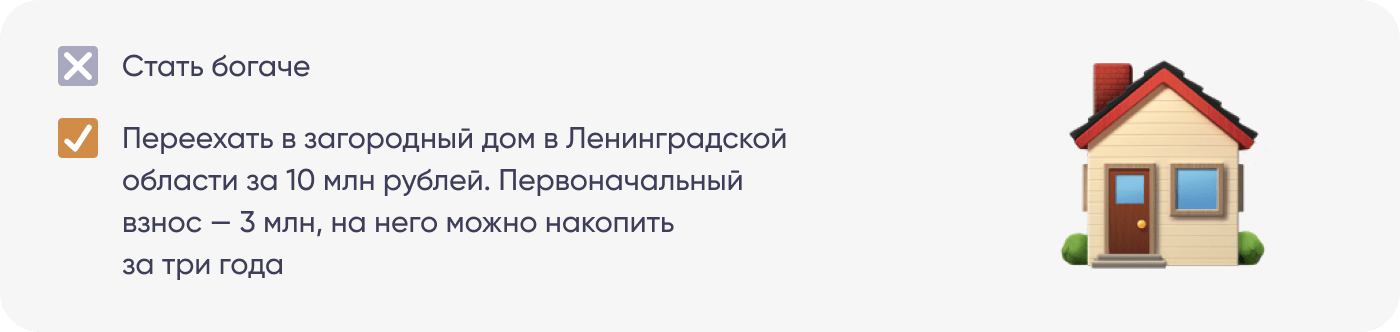

Формулирование цели также помогает оценить, реалистична ли она. Иногда может оказаться, что цель пока недостижима. Например, не получится откладывать по 50 тыс. рублей каждый месяц, если зарплата 60 тыс. рублей. Тогда нужно пересмотреть цель и сроки или найти варианты, которые помогут увеличить доход.

Коротко

- По данным обзора ключевых показателей отдельных профессиональных участников рынка ценных бумаг за третий квартал 2023 года, Банк России: https://cbr.ru/Collection/Collection/File/42284/review_secur_22-Q2.pdf

- Публикация «The Quest for Pleasure», Michel Cabanac de Lafregeyre, февраль 1999 года: https://researchgate.net/publication/322940654_The_Quest_for_Pleasure