- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Как работают облигации

Облигации принято считать самым консервативным инструментом фондового рынка. Все потому, что они похожи на банковский вклад: инвестор вкладывает какую-то сумму, получает за это процент, а в конце срока забирает вложенные деньги.

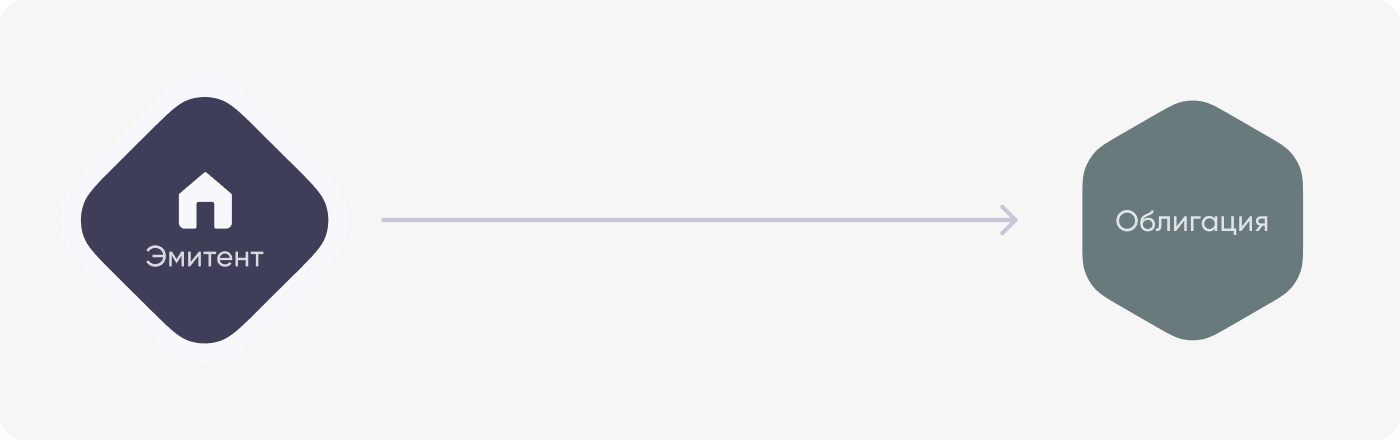

Допустим, компания по лесозаготовке Сегежа выпускает облигации. В этом случае она становится эмитентом — так называют тех, кто выпускает ценные бумаги. Облигации Сегежи покупают инвесторы.

Компания выпускает облигации.

Инвесторы покупают облигации.

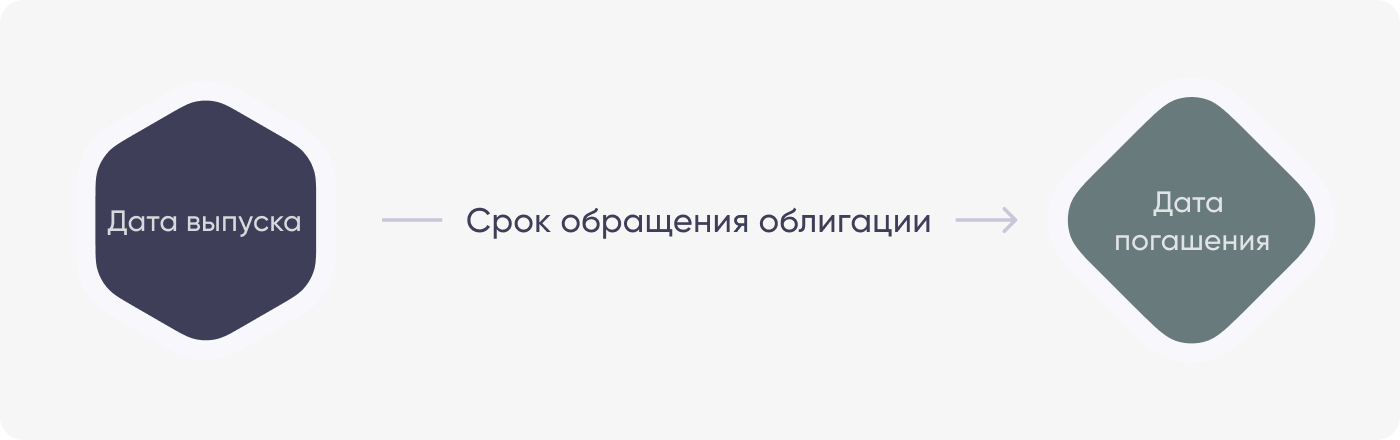

У облигаций есть срок, в конце которого инвестор получает назад вложенные деньги — его называют сроком обращения. Например, 1 год, 5 лет или 10 лет.

Срок обращения — это период между датой выпуска облигации и датой ее погашения. Пока идет срок обращения, компания уже распоряжается деньгами инвесторов: например, закупает нужное оборудование.

Также у облигации есть номинал. По сути, это тело долга — то есть та сумма, которую инвесторы получат назад в конце срока обращения.

Номинал — стоимость облигации, которая будет возвращена инвестору в конце срока обращения. В нашем примере — 1000 рублей.

В конце срока обращения инвестор получает номинал облигации.

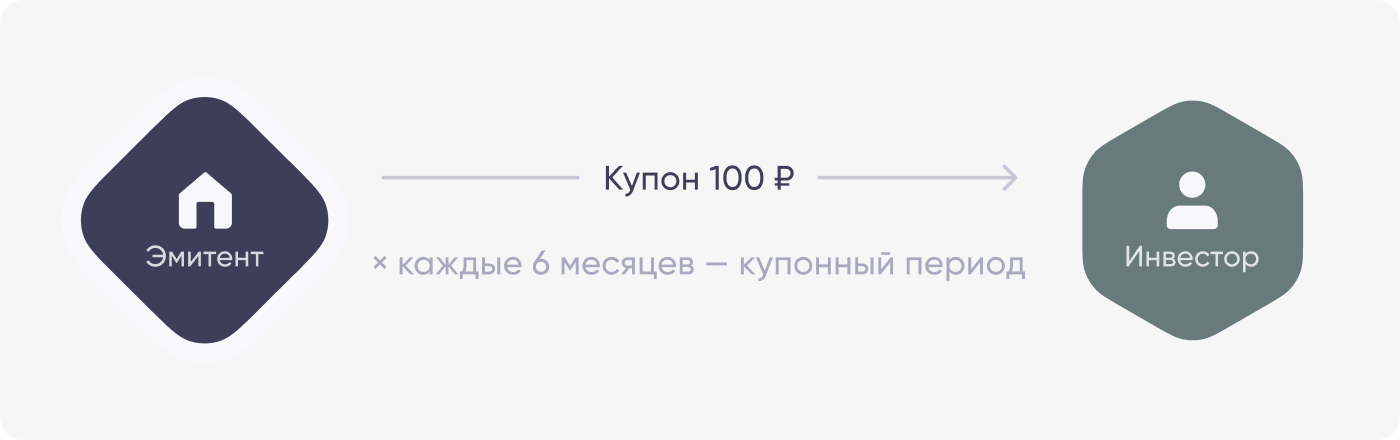

За «аренду» своих денег инвестор получает процент — он же купон. Чаще всего купон фиксирован, как ставка по вкладу.

Купон — процент по облигациям, которые получает инвестор от эмитента. Считается в процентах годовых от номинала. Например, купон в размере 5% годовых у облигации с номиналом 1000 ₽ равен 50 ₽. Пусть в нашем примере купон будет 10%, то есть 100 ₽.

Инвестор будет получать купоны.

Купоны платят регулярно: обычно раз в три месяца или раз в полгода. Промежуток времени между выплатами купонов называют купонным периодом, а само расписание — периодом выплаты. Например, раз в полгода или год.

Пусть в нашем примере купонный период будет равен шести месяцам, значит период выплаты — раз в полгода.

Инвестор будет получать купоны согласно периодам выплаты.

Как инвестору заработать на облигациях

Чаще всего облигации используют, чтобы сохранить сбережения. Цены на эти бумаги менее подвержены колебаниям, чем акции или другие инструменты фондового рынка. Компания или государство, выпустившее облигации гарантирует доход, который можно рассчитать заранее.

Инвестор может получать доход по облигациям двумя способами. Их можно сочетать или использовать только один.

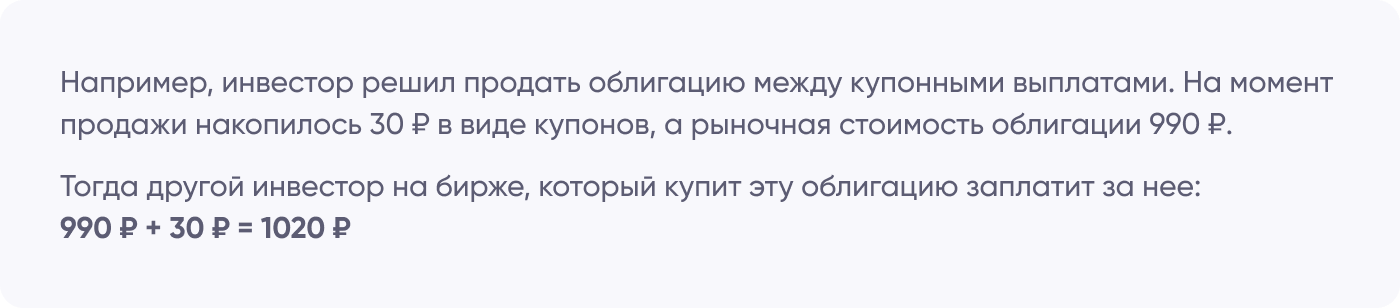

Получать купоны. Инвестор может купить облигации и регулярно получать купоны. Купоны начисляются за каждый день владения облигацией, хоть и выплачиваются только по графику.

Накопленный купонный доход (НКД) — начисленные, но не выплаченные проценты по облигации.

Поэтому облигации можно продать, как только возникнет необходимость, между выплатами купонов. Ждать окончания срока обращения не обязательно — инвестор все равно получит свои проценты. Они прибавляются к цене облигации при продаже.

Продать облигацию дороже, чем купил. Инвестор получает доход, когда цена продажи или номинал облигации окажется больше, чем цена ее покупки.

Например, если номинал облигации окажется выше, чем рыночная цена, инвестор заработает. Скажем, номинал — 1000 ₽, а торговаться на бирже облигация может по цене 990 ₽. Инвестор покупает облигацию, получает купоны и ждет погашения.

Когда эмитент погасит облигацию по номиналу, к доходу инвестора добавится 10 ₽. Это разница между ценой покупки облигации и номиналом.

Или если инвестор купит облигацию за 990 ₽, а продаст другому инвестору — за 1100 ₽. Доход будет 110 ₽.

Купоны — фиксированный доход, на который может рассчитывать инвестор, а разница цен между покупкой и продажей — дополнительная возможность заработать на облигациях.

Какие бывают облигации

В зависимости от заемщика, облигации бывают государственные, муниципальные и корпоративные.

Государственные облигации, или ОФЗ (облигации федерального займа) выпускает Министерство финансов РФ. Такие бумаги имеют максимальный уровень надежности, потому что выплату купонов и номинала гарантирует государство. Часто ОФЗ покупают банки и другие финансовые организации.

Муниципальные облигации выпускают отдельные регионы России. Например, заемщиком может быть мэрия Новосибирска, администрация Томска или Красноярска. По уровню надежности такие облигации уступают ОФЗ, но доходность по ним выше.

Корпоративные облигации занимают основную часть долгового рынка. Такие облигации выпускают крупные и небольшие компании разного уровня надежности. Доходность по корпоративным облигациям обычно выше, чем по государственным и муниципальным, но инвестиции в них связаны с более высокими рисками.

Коротко

ПАО «Банк ПСБ» (далее — «Банк»). Генеральная лицензия на осуществление банковских операций № 3251 от 17 декабря 2014 г. Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 177-03816-100000, выдана ФКЦБ России 13 декабря 2000 г. Услуги Банка, предусмотренные п.1.4 Правил брокерского обслуживания, несут для Клиента риск потери инвестируемых средств в связи с тем, что денежные средства Клиента, передаваемые в Банк в рамках Услуг Банка, не застрахованы в соответствии с Федеральным законом от 23.12.2003 года № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Оказываемые Банком услуги, предусмотренные п.1.4 Правил брокерского обслуживания, не являются услугами по открытию банковских счетов и приему вкладов. Поставщиком брокерских услуг является Банк.

Не является индивидуальной инвестиционной рекомендацией.

Стоимость ценных бумаг может как расти, так и падать. Инвестиционные рекомендации не дают гарантий получения доходности. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, сделанных в инвестиционных рекомендациях, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски.

Инвесторам необходимо принять во внимание, что доход от ценных бумаг, валюты, других финансовых инструментов может меняться, и цена или стоимость данных инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски.

Банк, его руководство и сотрудники не несут ответственности за инвестиционные решения клиентов, основанные на информации, содержащейся на настоящей странице, за прямые или косвенные потери и/или ущерб, возникшие в результате использования клиентом информации или какой-либо ее части при совершении операций с ценными бумагами, валютами и иными финансовыми инструментами.

Прежде чем принять решение о приобретении ценных бумаг, валюты или других финансовых инструментов, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Ценные бумаги и денежные средства, переданные брокеру, не застрахованы в соответствии с Федеральным законом «О страховании вкладов в Российской Федерации».

Раскрытие информации профессионального участника по следующему адресу: https://www.psbank.ru/Bank/Disclosure.

Дополнительная информация в соответствии с требования Базовых Стандартов СРО НФА по следующему адресу: https://www.psbank.ru/Personal/Wealth/Markets/about.