- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Зачем нужен ИИС

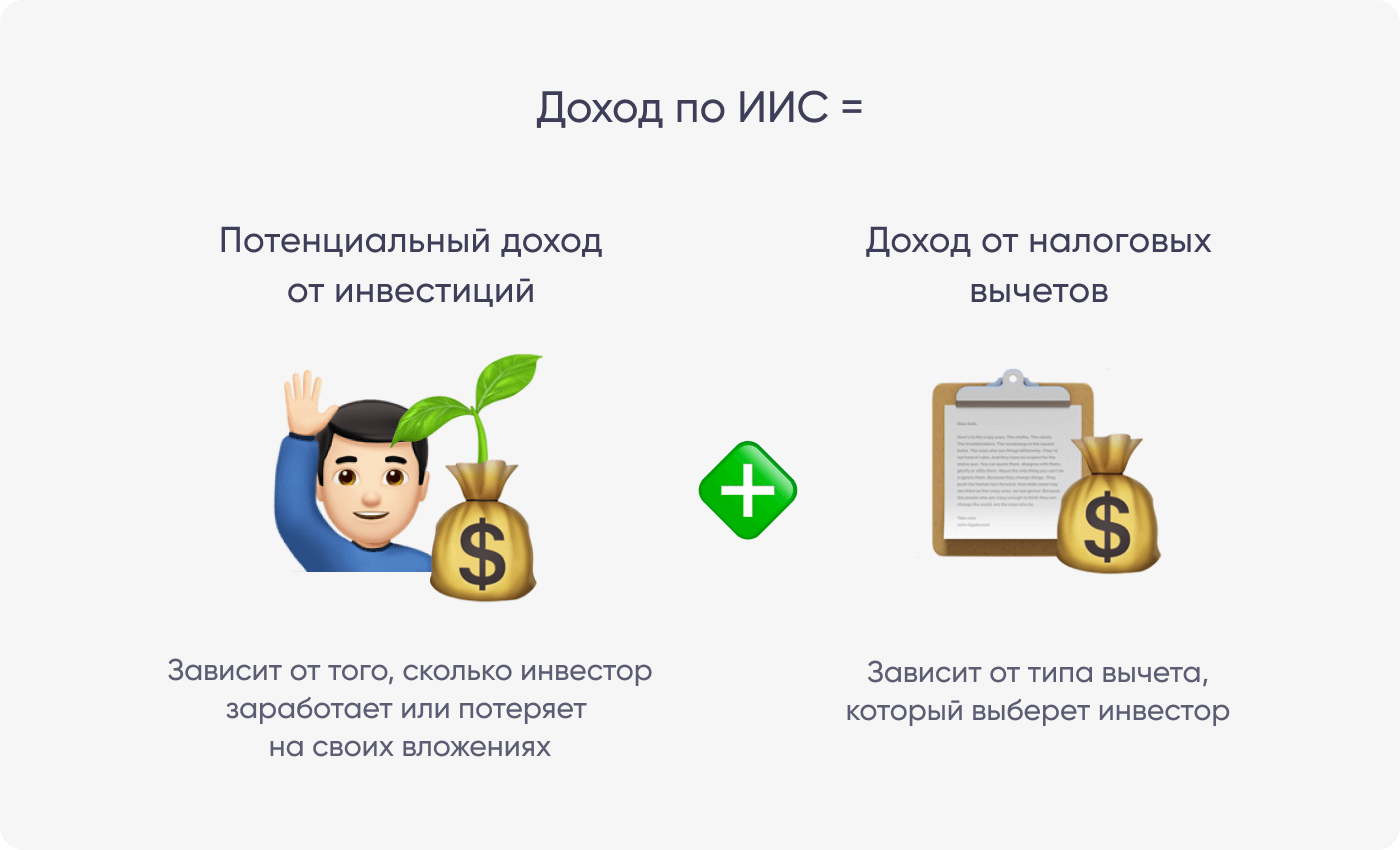

ИИС — это специальный счет, с помощью которого можно потенциально получать доход и налоговые вычеты от государства. Возможный доход инвестора по ИИС складывается из двух частей.

Вычет типа А — на взносы. Инвестору вернут 13% от суммы, которую он внесет на счет. Правда, есть лимит: не более 52 000 ₽ в год и не более суммы НДФЛ, которую он заплатил в бюджет1.

Инвестор получает зарплату 50 000 ₽ в месяц и платит с нее налог 13%.

Он оформил ИИС и внес на счет 400 000 ₽.

Рассчитаем, какую сумму налога он заплатил за год:

50 000 ₽ × 12 × 13% = 78 000 ₽.

И сколько инвестор получит обратно в виде налогового вычета:

400 000 ₽ × 13% = 52 000 ₽.

Как видно из примера, чтобы получить вычет А, целесообразно вносить на счет до 400 000 ₽ в год. Если внести больше, вычет всё равно составит 52 000 ₽.

Вычет типа А могут получить только плательщики НДФЛ по ставке 13% и выше. Неработающие пенсионеры и безработные воспользоваться им не могут.

Вычет типа Б — на доходы. Государство возместит сумму налога на доходы от инвестиций в полном объеме при закрытии ИИС. Налог на доходы от инвестиций — 13%.

Инвестор открыл ИИС и вложил деньги в биржевые активы. За три года он заработал на бирже 150 000 ₽. Рассчитаем, какую сумму налога он должен заплатить за эти доходы:

150 000 ₽ × 13% = 19 500 ₽.

Государство вернет инвестору 19 500 ₽ после закрытия ИИС.

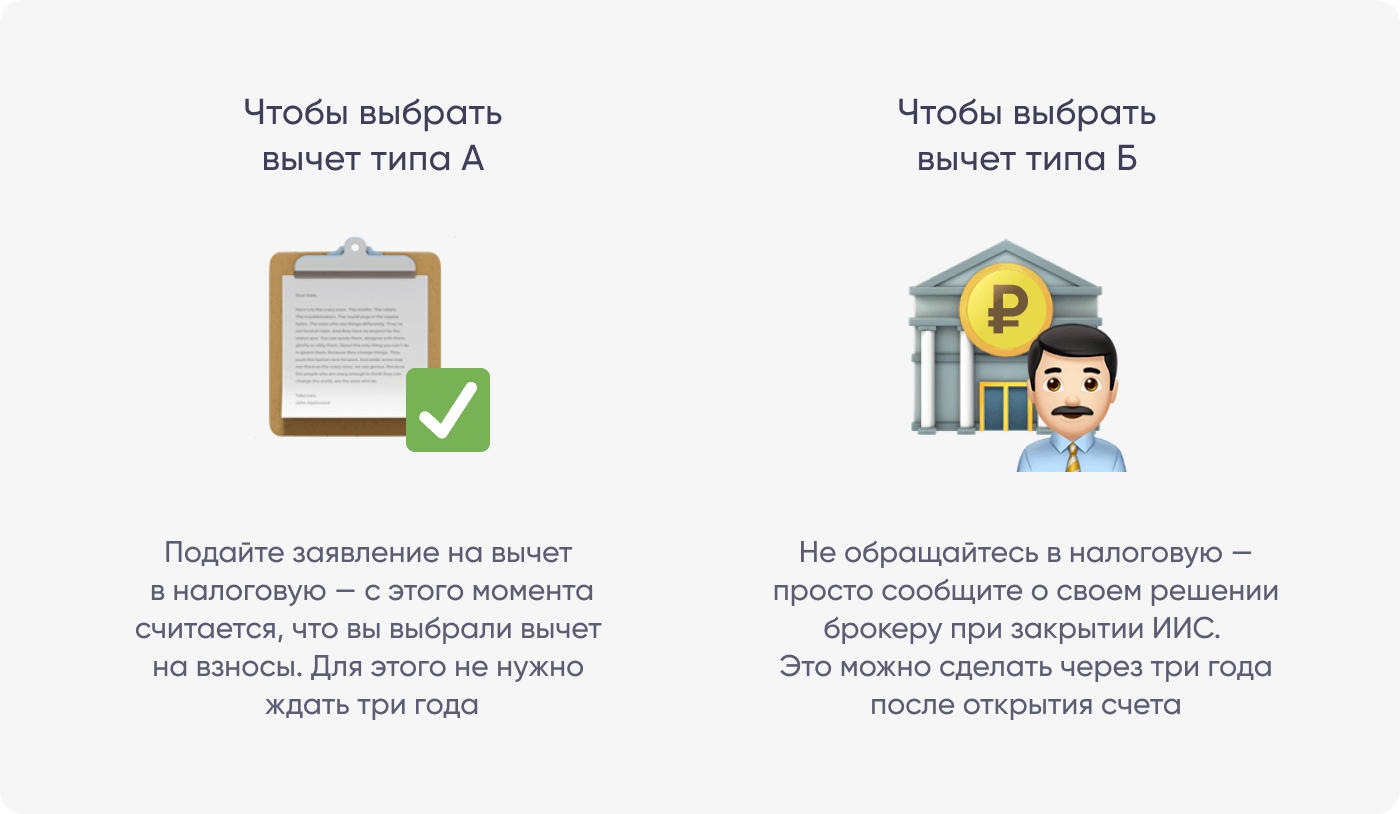

Можно выбрать один тип вычета: А или Б — совместить оба не получится. Но определяться с типом вычета сразу нет необходимости, на это есть три года. За это время можно понять, сколько удалось заработать и какой вычет выгоднее.

Начинающим инвесторам может быть выгоднее выбрать вычет типа А, потому что он не зависит от доходов по инвестициям. Для получения вычета типа А неважно, сколько инвестор заработает или потеряет на своих сделках. Главное, сумма пополнения ИИС и НДФЛ, который заплатил инвестор.

Вычет типа Б подойдет для опытных инвесторов, которые ориентируются на высокую доходность и крупные суммы вложений — до 1 млн ₽.

Какие есть нюансы

- У одного владельца не может быть одновременно открыто несколько ИИС. Но иметь одновременно брокерский счет и ИИС можно.

- Максимальная сумма пополнения ИИС — 1 млн ₽ в год, вносить можно только рубли.

- Чтобы получить налоговые льготы, ИИС нельзя закрывать в течение трех лет.

- Частично вывести деньги с ИИС не получится, только после закрытия счета и всю сумму сразу.

Если с доходами от вычетов всё достаточно предсказуемо, то другая часть дохода по ИИС зависит от инвестора. Он может очень выгодно вложить деньги, а может вообще ничего не заработать. Чтобы шансы на успех были выше, можно выбрать ИИС с доверительным управлением.

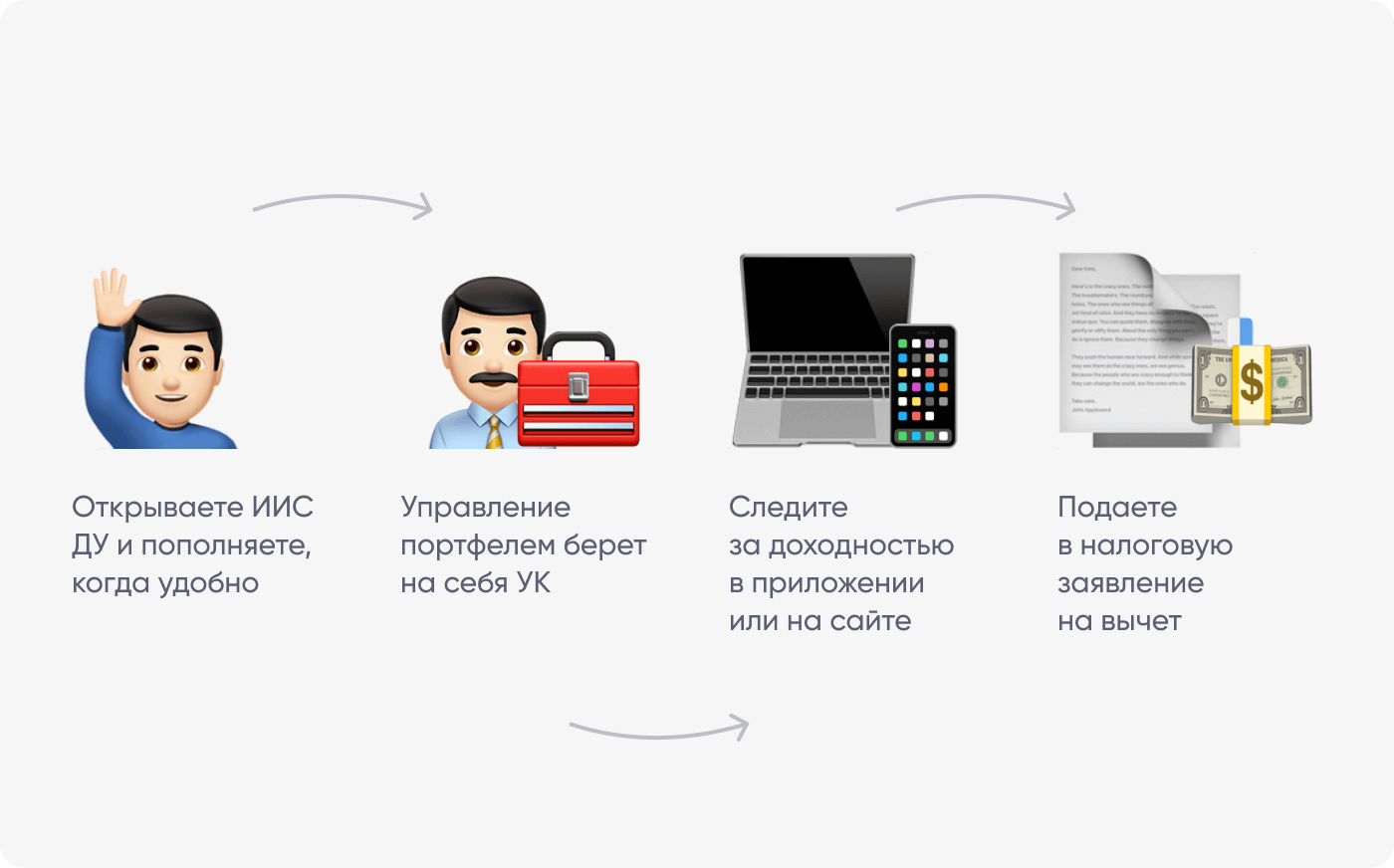

Что такое ИИС ДУ

Доверительное управление, или ДУ, помогает заработать на инвестициях, если пока не хватает опыта или времени разбираться в тонкостях биржевой торговли. Деньгами инвестора управляет профессиональный участник рынка — управляющая компания.

Для начинающих инвесторов создали специальный инструмент — ИИС ДУ. У него есть все преимущества классического ИИС, но работу с активами берет на себя управляющая компания. Владельцу ничего не нужно делать — только пополнять счет для получения вычетов. Вот как это работает.

Обычно управляющая компания предлагает выбрать одну из нескольких инвестиционных стратегий, в зависимости от уровня ожидаемой доходности и готовности к риску. Чем выше доходность, тем выше риск.

В соответствии с выбранной стратегией, компания вложит деньги в активы, которые обращаются на бирже: акции, облигации российских компаний, ОФЗ, биржевые ПИФы и другие.

Инвестиционные решения по ИИС ДУ принимают профессиональные участники рынка, у которых есть опыт и экспертиза. Не нужно тратить собственное время на изучение рынка и сделки. В результате владелец ИИС ДУ получает не только налоговый вычет, но и увеличивает свои шансы на высокий инвестиционный доход.

Коротко

¹ Минимальный срок действия договора для получения налогового вычета — 3 года с момента заключения договора. В случае досрочного расторжения договора ранее 3 лет с момента его заключения право на налоговый вычет утрачивается. Налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периодена индивидуальный инвестиционный счет, но не более 400 000 рублей, при условии уплаченного НДФЛ на сумму не менее 52 000 рублей за год, либо в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете (ст. 219.1 НК РФ).