- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Сколько налогов нужно заплатить

К доходам по инвестициям применяют две налоговые ставки: 13% — стандартная ставка и 15% — повышенная ставка на инвестиционные доходы более 2,4 млн ₽.

Доход инвестора за год — 8 000 000 ₽

- С 2 400 000 ₽ налог составит 13%:

2 400 000 ₽ × 13% = 312 000 ₽. - 15% нужно заплатить с суммы выше 2 400 000 ₽. Считаем превышение:

8 000 000 ₽ — 2 400 000 ₽ = 5 600 000 ₽. - Считаем налог с превышения:

5 600 000 ₽ × 15% = 840 000 ₽. - Считаем итоговую сумму налога:

312 000 ₽ + 840 000 ₽ = 1 152 000 ₽.

При доходах в 8 000 000 ₽ инвестору необходимо заплатить 1 152 000 ₽ налога.

Когда продали актив дороже, чем купили

Если инвестор получил прибыль по сделке от продажи актива, он платит налог с разницы в цене. Но только в том случае, когда разница положительная — то есть инвестор заработал на продаже.

Например, если продать акцию дороже, чем купил, нужно заплатить налог с полученной прибыли от разницы цен. Или если купить облигацию по цене ниже номинала и держать до погашения — с разницы между ценой покупки и номиналом тоже удержат налог.

Чтобы узнать прибыль по сделке, нужно из доходов вычесть расходы и комиссии за покупку и продажу активов. Для упрощения мы не будем учитывать комиссии в примерах, но в самостоятельных расчетах о них стоит помнить.

Инвестор купил акции за 15 000 ₽, а через два года продал их за 18 000 ₽. Доход составит:

- 18 000 ₽ — 15 000 ₽ = 3000 ₽

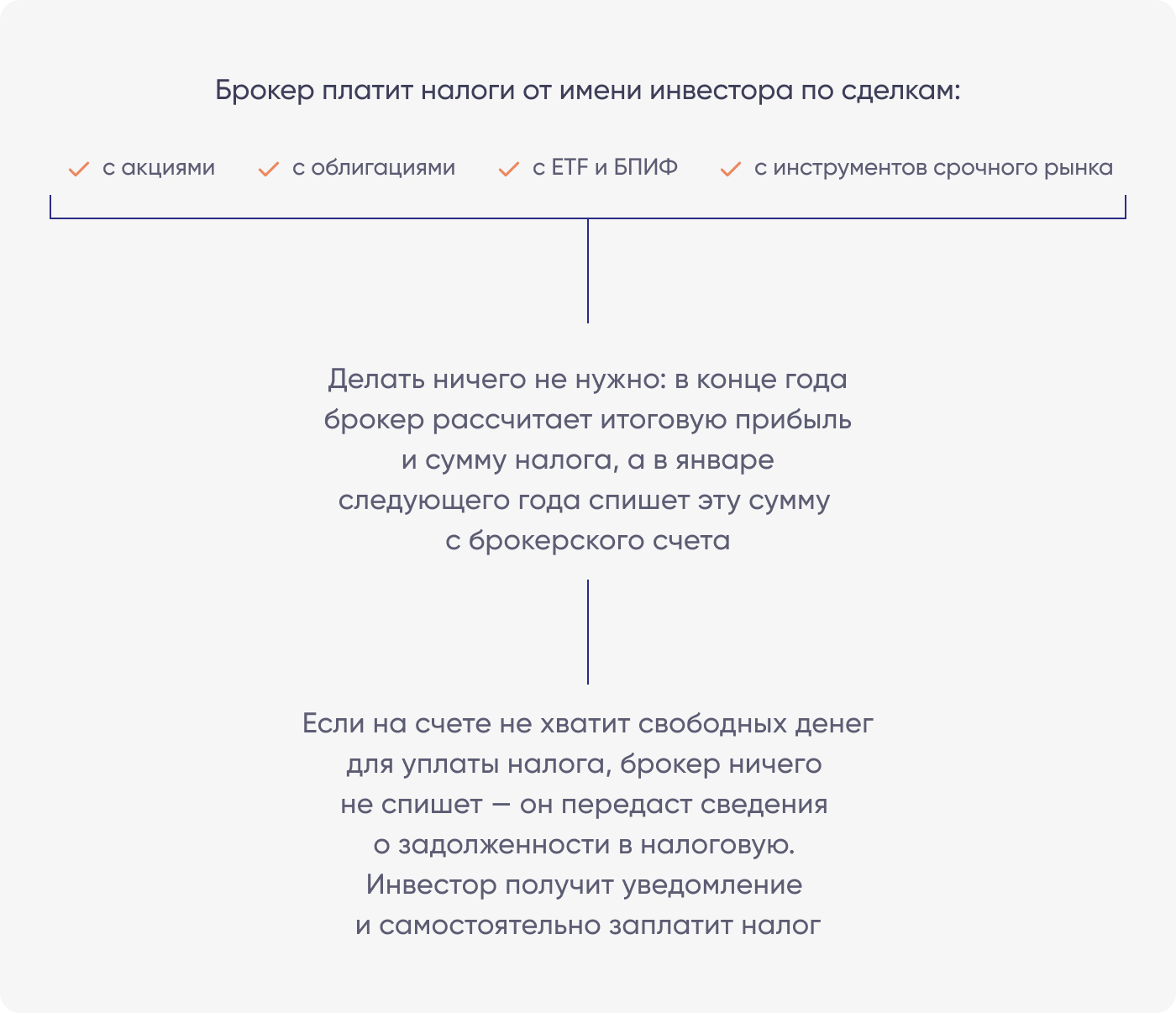

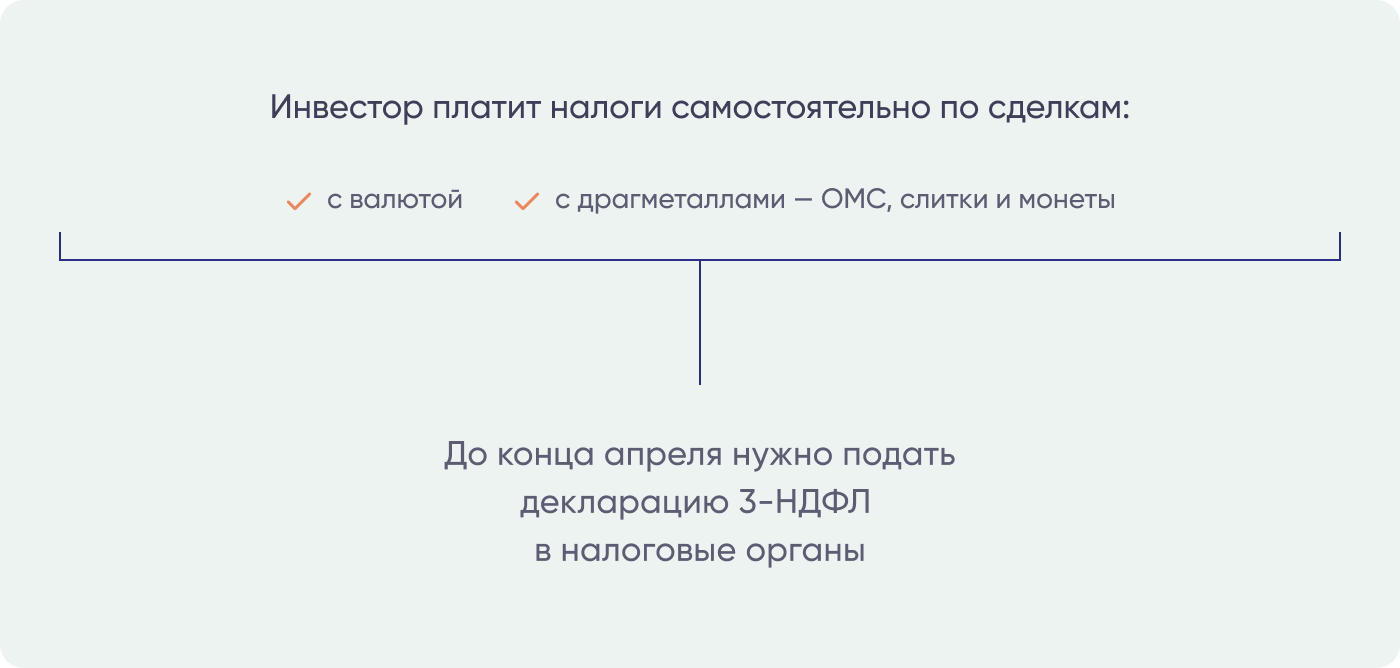

Обычно налогами инвестора занимается брокер: он списывает нужные суммы автоматически. Но иногда налоги нужно заплатить самостоятельно.

Налоговый период по налогу на доходы физических лиц — это один календарный год, с 1 января по 31 декабря.

Когда погасили паи

Если инвестор покупал паи ПИФ, то налоговым агентом будет управляющая компания. Это значит, что когда паи погасят, УК рассчитает и удержит налог, а инвестор получит на руки сумму с уже учтенным налогом. Ему не придется самостоятельно заполнять декларацию и совершать платеж.

Инвестор вложил в паи 30 000 ₽. За два года паи выросли в цене, и сумма инвестиций составила 50 000 ₽.

Доход инвестора:

50 000 ₽ — 30 000 ₽ = 20 000 ₽.

УК при погашении паев сразу рассчитает и удержит налог:

20 000 ₽ × 13% = 2600 ₽.

На руки инвестор получит:

50 000 ₽ — 2600 ₽ = 47 400 ₽.

Когда вывели деньги с брокерского счета

Если инвестор решит вывести деньги с брокерского счета в течение года, с него удержат налог по уже полученному к этому моменту доходу. Если дохода не было, при выводе денег со счета налог удерживать не будут.

В апреле инвестор продал акции «Северстали» и заработал на этом 30 000 ₽. В сентябре продал акции «Газпрома» и заработал еще 20 000 ₽.

Суммарный доход:

30 000 ₽ + 20 000 ₽ = 50 000 ₽.

Он решил вывести деньги со счета и подал заявку брокеру. Брокер рассчитает полученный к моменту вывода денег доход и удержит налог:

50 000 ₽ × 13% = 6500 ₽.

Инвестор получит:

50 000 ₽ — 6500 ₽ = 43 500 ₽.

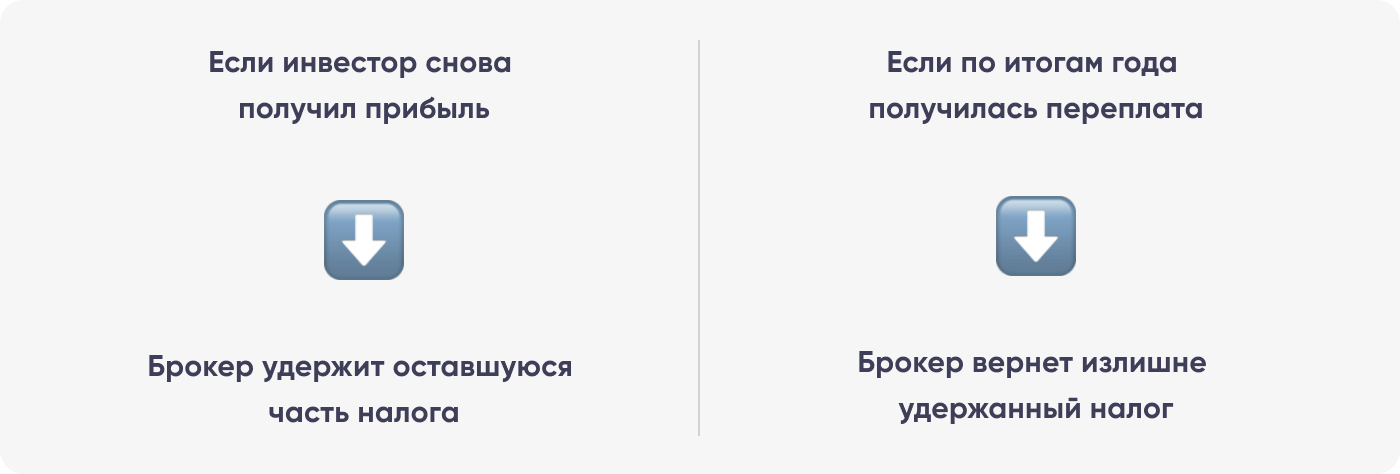

По итогам года брокер пересчитает доход инвестора по сделкам, а дальше могут быть два варианта.

На продаже активов инвестор заработал 50 000 ₽. В сентябре при выводе денег брокер удержал с него 6500 ₽.

В декабре инвестор зафиксировал убыток — 20 000 ₽. Доход по итогам года составил:

50 000 ₽ — 20 000 ₽ = 30 000 ₽.

Считаем налог по итогам года:

30 000 ₽ × 13% = 3900 ₽.

Брокер уже удержал 6500 ₽, значит, инвестор заплатил лишний налог:

6500 ₽ — 3900 ₽ = 2600 ₽.

Брокер вернет инвестору эту сумму.

Когда получили дивиденды

Со всех полученных дивидендов инвестор платит налоги. Ничего самостоятельно делать не нужно: налог списывается автоматически при поступлении денег на брокерский счет или ИИС. Налоговые льготы и вычеты на дивиденды не действуют.

Когда получили купоны

Купоны по облигациям — тоже доход, с которого нужно платить налоги. Как и с дивидендами, инвестору ничего не нужно делать самому.

На брокерском счете налог списывается при начислении купона. На ИИС налог с купонов платить не нужно.

Когда воспользовались доверительным управлением

Управляющая компания выступает налоговым агентом инвестора. Это значит, что инвестору не нужно самому разбираться с налогами — все сделает УК.

Налоговый период — один календарный год. Налог рассчитывают и удерживают по итогам года или при выводе денег В следующем уроке расскажем, как сэкономить на налогах.

- ПАО «Северсталь», раскрытие информации

- ПАО «Газпром», раскрытие информации