- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Держать активы в портфеле минимум три года

Инвестор может не платить налог на доход от продажи активов, если владел ими как минимум три года без перерывов. Льгота на долгосрочное владение активами (ЛДВ) действует:

- на акции

- на облигации

- на биржевые фонды

- на паи открытых паевых инвестиционных фондов (ОПИФ)

Если эти инструменты находятся в доверительном управлении, на них тоже распространяется льгота.

У ЛДВ есть лимит — не больше 3 000 000 ₽ дохода за каждый год владения. Что это значит: если инвестор держал бумаги в портфеле три года, он может не платить налог с 9 000 000 ₽, если четыре — с 12 000 000 ₽. При этом владеть ценными бумагами для получения льготы можно сколько угодно: если продержать активы в портфеле на протяжении 15 лет, то лимит будет 45 000 000 ₽.

В октябре 2017 года инвестор купил тысячу акций одной компании по цене 125 ₽ за бумагу. В ноябре 2021 года он продал акции по цене 350 ₽ за бумагу.

Срок владения — полных четыре года, значит, льгота действует.

Прибыль инвестора:

(350 ₽ × 1000) — (125 ₽ × 1000) = 225 000 ₽.

Инвестор сэкономит:

225 000 ₽ × 13% = 29 250 ₽.

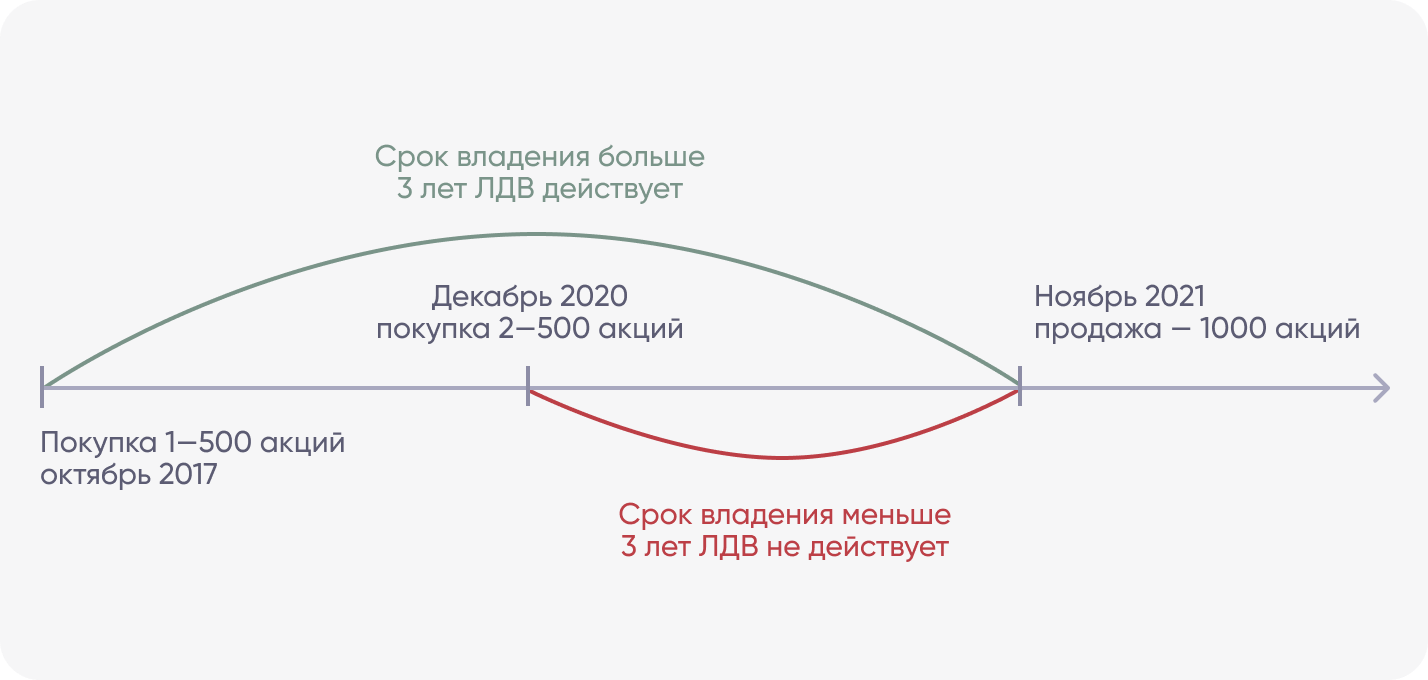

Бывают ситуации, когда инвесторы докупают бумаги в портфель, а потом продают все сразу или частями. В таком случае действует метод FIFO.

FIFO — от англ. first in, first out. Это значит, что первыми продаются бумаги, которые появились в портфеле раньше.

Метод FIFO нужно учитывать при расчете льготы, потому что часть ценных бумаг может не попасть под ЛДВ.

Например, инвестор в октябре 2017 года приобрел 500 акций одной компании, в декабре 2020 года купил еще 500, а в ноябре 2021 года продал все бумаги. С момента первой покупки прошло четыре года — ЛДВ действует. С момента второй менее года — ЛДВ не действует.

Льгота на долгосрочное владение активами не действует на ИИС, так как владелец ИИС при соблюдении условий и так не платит налог с инвестиционного дохода (кроме налогов на дивиденды).

Как воспользоваться льготой. Некоторые брокеры применяют ЛДВ автоматически, у других инвестору нужно сделать запрос — например, написать заявление. Что нужно делать для получения ЛДВ, можно узнать через службу поддержки брокера.

Если по каким-то причинам брокер не учел льготу, инвестор может подать декларацию 3-НДФЛ в налоговую и вернуть излишне уплаченный налог. Понадобятся документы, которые подтверждают право на льготу, — например, брокерский отчет. Также нужна справка 2-НДФЛ от брокера или управляющей компании (УК). Налоговая проверит декларацию и вернет деньги.

Учесть убытки прошлых лет

Убытки прошлых лет можно использовать, чтобы снизить налог в будущем. Если инвестор когда-то потерял деньги на сделках, в течение 10 лет он может подать декларацию 3-НДФЛ и уменьшить налогооблагаемую базу. Так снижается и размер налога, который нужно заплатить.

В 2026 году инвестор по итогам года получил убыток 40 000 ₽. В 2027 году он заработал на сделках 70 000 ₽. Налог, который должен заплатить инвестор, составит:

70 000 ₽ × 13% = 9100 ₽.

Инвестор подает декларацию 3-НДФЛ, подтверждает убыток в 2026 году и снижает доход для расчета налога за 2027 год:

70 000 ₽ — 40 000 ₽ = 30 000 ₽.

В итоге вместо 9100 ₽ инвестор перечислит налоговой:

30 000 ₽ × 13% = 3900 ₽.

У льготы есть несколько особенностей:

- Переносить убытки можно только по аналогичным операциям. Если инвестор получил убыток по ценным бумагам, он не может перенести их и снизить другой налог — например, от продажи квартиры

- Нельзя перенести убыток, пока год еще не закончился. Если инвестор в 2025 году получил убыток и хочет снизить налог в 2026 году, ему нужно подать декларацию 3-НДФЛ в начале 2027 года

- Убытки по ИИС считаются отдельно — их не получится перенести на доход по обычному брокерского счету

Как воспользоваться льготой. Подать декларацию 3-НДФЛ, подтвердить убыток за прошлый период и прибыль за прошедший год. Налоговая учтет убыток и снизит базу для расчета налога, а излишне удержанный налог вернет инвестору.

Зафиксировать убыток в текущем году

Иногда можно снизить налог сразу. Для этого нужно продать бумаги, которые упали в цене, чтобы снизить базу для расчета налога. Если инвестор считает акции перспективными, он может сразу же купить их снова. Бумаги вернутся в портфель, а налог станет ниже.

В июле и сентябре инвестор продал по 500 акций и получил доход 80 000 ₽.

С этой суммы он должен заплатить налог:

80 000 ₽ × 13% = 10 400 ₽.

В портфеле инвестора есть акции другой компании, которые упали в цене на 40 000 ₽.

В декабре инвестор продает эти акции и тут же покупает снова.

Доход инвестора по итогам года снизится:

80 000 ₽ — 40 000 ₽ = 40 000 ₽.

Сумма налога по итогам года составит:

40 000 ₽ × 13% = 5200 ₽.

У этого способа сэкономить на налогах есть две особенности, о которых нужно помнить:

- если продать бумаги и купить их снова, срок владения обнулится, а значит, пропадет возможность использовать ЛДВ

- за сделки по продаже и покупке активов придется заплатить брокеру комиссии

Как воспользоваться льготой. Продать убыточные активы и купить их снова, если нужно. Доход в отчетном году станет меньше: убыток учтут налоговая и налоговые агенты, то есть брокер и УК.

Открыть ИИС

По сделкам на ИИС инвестор не платит налоги с инвестиционного дохода. Исключение — дивиденды и сделки с валютой.

Инвестор открыл ИИС и купил ценные бумаги на 2 000 000 ₽. За три года он получил:

- купоны — 100 000 ₽

- дивиденды — 80 000 ₽

- доход по сделкам с акциями — 700 000 ₽

Вычет действует на купоны и доходы от сделок с акциями, поэтому по ним инвестор не будет платить налог.

Считаем выгоду:

(100 000 ₽ + 700 000 ₽) × 13% = 104 000 ₽.

Как воспользоваться льготой. Открыть ИИС и не закрывать его в течение положенного срока (5-10 лет). Вычет на инвестиционный доход будет применяться автоматически.