- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

| Дата публикации: 19.05.2026 |

При выборе кредита многие обращают внимание на процентную ставку. Однако она не всегда дает полное представление о будущих расходах. В банковской практике существует универсальный показатель, который позволяет оценить реальную финансовую нагрузку еще до подписания договора. Это ПСК. В статье объясним, что такое полная стоимость кредита, почему она математически выше номинальной ставки и как этот показатель помогает заемщику планировать бюджет без скрытых издержек.

ПСК простыми словами

ПСК — это ответ на вопрос: «Сколько на самом деле я отдам денег за право пользоваться чужими средствами?». До появления этого понятия банки могли указывать ставку 0%, но добирать через скрытые комиссии, о которых клиент узнавал только в момент первого платежа.

Что значит ПСК для обычного заемщика в 2026 году? Это сумма всех реальных расходов, связанных с кредитом. Она включает не только проценты, но и страховки, комиссии за обслуживание счета и даже обязательную плату за смс-информирование. Проще говоря, ПСК показывает реальную цену кредита, выраженную в процентах годовых и в конкретной сумме, которую вы выплатите к концу срока договора.

Что входит в полную стоимость кредита

Законодательство — ФЗ № 353 — строго регламентирует перечень платежей, которые банк обязан включить в расчет. Это исключает появление новых трат в середине срока выплат.

Основные компоненты расчета

В размер ПСК в обязательном порядке включаются:

- тело кредита — основная сумма, которую вы берете на руки или перечисляете продавцу

- процентная ставка — плата за пользование деньгами в годовом исчислении

- обязательные сопутствующие услуги — например, страхование жизни, если отказ от него ведет к росту ставки, или страхование залога при ипотеке

- банковские комиссии — плата за выпуск и годовое обслуживание карты, через которую выдается заем, а также расходы на электронную регистрацию сделки или аренду ячейки

В расчет никогда не входят штрафы и пени за просрочку, так как это переменные величины, зависящие только от вашей финансовой дисциплины. Также сюда не попадают расходы на нотариуса или оценку имущества, если банк позволяет вам выбрать специалиста самостоятельно.

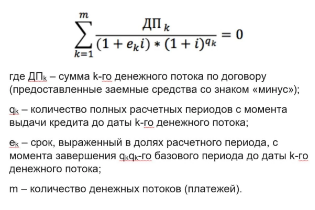

Как рассчитывается ПСК

Закон описывает официальную формулу, которой должны придерживаться финансовые учреждения:

ПСК = i × ЧБП × 100,

где:

- i — процентная ставка

- ЧБП — число базовых платежей в году

Для подсчета показателя i используется математическое уравнение:

Чтобы не заниматься самостоятельными подсчетами, удобнее использовать онлайн-калькуляторы расчета ПСК. Выбирайте такие инструменты, которые позволяют вводить сумму дополнительных расходов или страховок.

Особенности расчета для кредитных карт

С кредитными картами всё сложнее. У них нет фиксированного срока. Поэтому банк рассчитывает ПСК исходя из предположения, что вы выберете весь лимит сразу и будете гасить его минимальными платежами без учета льготного периода. Именно поэтому в договорах по картам ПСК часто выглядит пугающе высокой. Хотя при грамотном использовании беспроцентного периода реальная переплата может быть нулевой.

Отличия ПСК от ставки и суммы кредита

Почему ПСК выше номинальной ставки

Ставка — это «голая» цена аренды денег. ПСК — это цена денег плюс обязательный сервис.

Представьте покупку авиабилета: ставка — цена перелета, а ПСК — перелет плюс багаж, выбор места и питание. Если вы видите ставку 10%, а ПСК 15% — значит, банк включил в пакет услуг много опций.

Реальная переплата для заемщика

Сумма кредита — это тело долга. ПСК в денежном выражении — это тело долга плюс абсолютно вся переплата, не считая пени. Если вы погасите кредит досрочно, фактическая сумма, которую вы отдадите, будет меньше той, что указана в ПСК при подписании, так как проценты перестанут начисляться.

Зачем нужна ПСК и как ее использовать

Главная цель ПСК — прозрачность. Раньше банки могли заманивать ставкой 5%, но приплюсовывать мелкие комиссии за ведение счета. Теперь, глядя на ПСК, вы можете объективно сравнить предложения. Если у банка А ставка 18%, а у банка Б — 21%, но ПСК у банка Б ниже, идите туда. Это значит, что банк Б не навязывает лишних платных сервисов.

Примером ответственного отношения к клиенту в 2026 году является потребительский кредит от ПСБ. Банк указывает диапазон ПСК в договоре и предоставляет детальную расшифровку всех составляющих еще на этапе подачи заявки.

Как выбрать кредит с выгодной ПСК

Чтобы не переплачивать, важно смотреть не на обещанное в рекламе, а на диапазон ПСК.

Советы по анализу предложений

- Изучайте «вилку». Банки обязаны указывать диапазон — минимум и максимум ПСК — на главных страницах сайтов. Если нижняя граница выглядит очень привлекательной, а верхняя значительно выше, стоит заранее уточнить условия и возможные дополнительные услуги.

- Сравнение с рынком. Проверьте актуальные таблицы ЦБ РФ. По закону ваша ПСК не может превышать среднерыночный показатель более чем на ⅓.

- Опция «без страховки». Попросите менеджера рассчитать два варианта. Иногда ставка без страховки выше на 2%, но итоговая ПСК в рублях оказывается ниже.

Чтение договора на кредит

В 2026 году закон обязывает банки размещать данные о ПСК максимально открыто.

На что обратить внимание в документах

Ищите в правом верхнем углу первой страницы договора квадратную рамку. Там жирным шрифтом зафиксирована полная стоимость кредита в процентах и в рублях. Если рамка пуста или цифры там не совпадают с теми, что вам обещали на словах, не подписывайте документ.

Права заемщиков при заключении договора

- Период охлаждения. У вас есть 14–30 дней, чтобы отказаться от любых допуслуг, включенных в ПСК, и вернуть за них деньги.

- Свобода выбора. Банк не может заставить вас покупать страховку только в своей компании.

- Перерасчет при досрочном погашении. При частичном погашении банк обязан предоставить вам обновленный график и актуализированное значение ПСК.

Как проверить корректность расчета

Можно использовать независимые калькуляторы. Сложите тело долга, все проценты за весь срок и стоимость страховки. Если итоговая цифра в рублях отличается от ПСК в рамке, требуйте разъяснений. В 2026 году ошибки в ПСК могут стоить банку даже лицензии, поэтому обычно цифры точны до копейки.

Что делать, если ПСК завышена

Если вы обнаружили, что полная стоимость кредита для вашего случая значительно выше рыночных лимитов, обращайтесь с жалобой в интернет-приемную Центробанка. Часто даже одного упоминания об этом менеджеру достаточно, чтобы условия договора улучшились.

Подводим итоги

Чтобы кредит не стал сюрпризом для вашего бюджета, используйте следующие знания о его полной стоимости:

- В отличие от рекламной ставки полная стоимость кредита включает почти все обязательные расходы: от процентов до страховки и комиссий за обслуживание карты.

- По закону ПСК всегда размещается в квадратной рамке на первой странице договора. Если цифра в рамке значительно выше той, что вам обещали в рекламе, это повод еще раз пересчитать выгоду.

- При выборе кредита в разных банках сравнивайте ПСК, а не ставки.

- Полная стоимость кредита — величина прогнозируемая. Досрочное погашение и отказ от необязательных платных уведомлений реально снижают фактическую переплату.

- В 2026 году ведущие банки, в том числе ПСБ, делают процесс расчета ПСК максимально открытым. В мобильном приложении банка вы можете в реальном времени видеть, как подключение или отключение опций меняет финальную стоимость кредита.