- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Часть россиян теряют деньги, пока те лежат у них дома или на карточке

В 2023 году аналитический центр НАФИ провел исследование и выяснил, как россияне хранят накопления. Получилась такая картина1:

37% хранят наличные дома, а 27% — на карточке. Они вроде бы копят, но на самом деле каждый день теряют часть своих сбережений. Их деньги лежат под матрасом или на карте и не работают. А когда деньги не работают, их съедает инфляция.

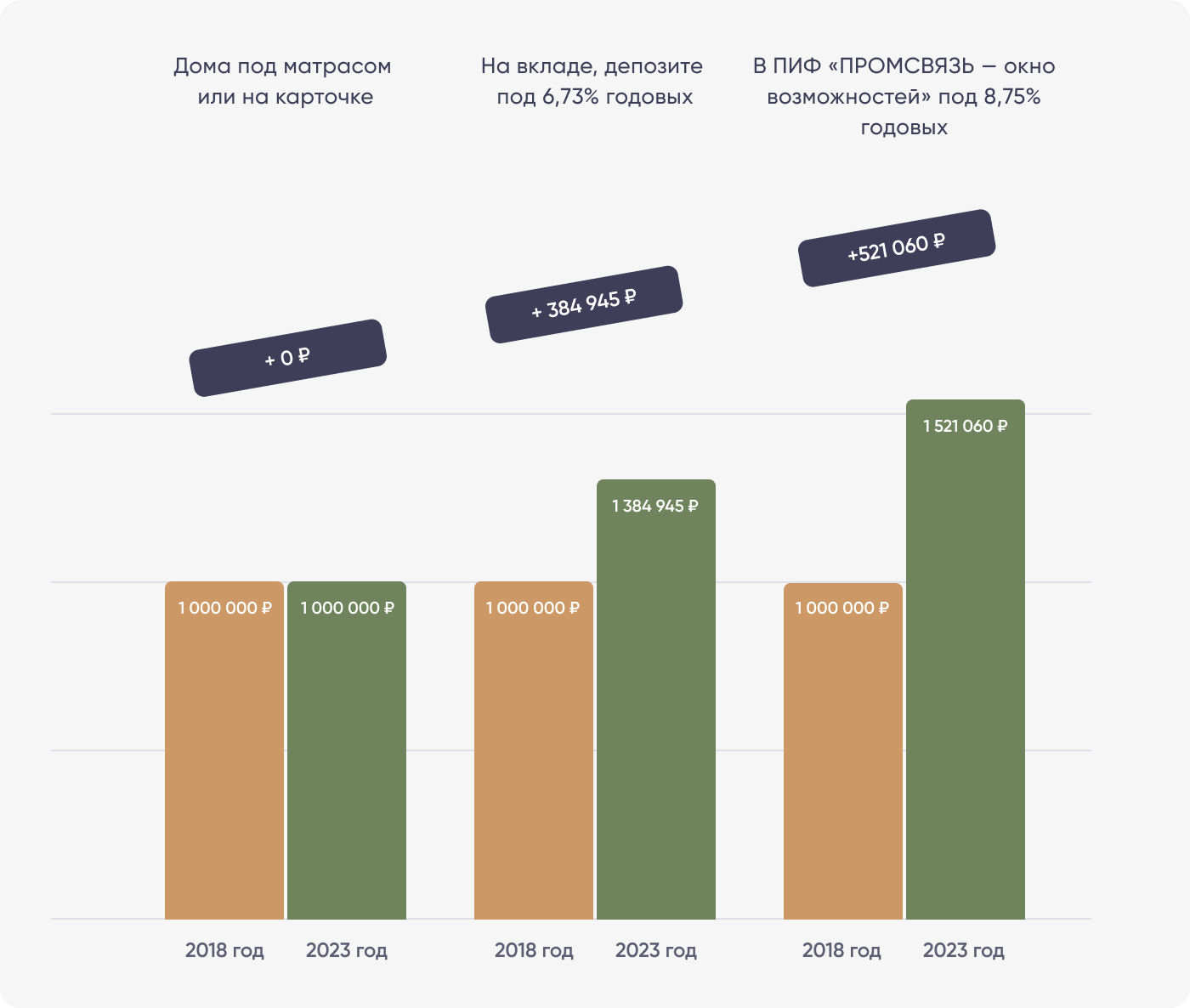

Представьте: в 2018 году семья накопила миллион рублей и положила его дома наличными. Деньги вроде бы на месте — спрятаны надежно, но в то же время они медленно «исчезают». Купить на них семья может всё меньше и меньше ↓

За пять лет, что деньги лежали под матрасом, семья буквально потеряла 7,5 скутера, или 12,5 ноутбука, или 48 смартфонов2.

Защититься от потерь возможно с помощью инвестиций.

Инвестиции могут защитить деньги от инфляции

Потерь можно избежать, если хранить деньги не на карточке или дома, а там, где они в состоянии работать:

- на вкладе или депозите

- в ценных бумагах — акциях, облигациях

На депозите или вкладе деньги хранят 25% россиян, в ценных бумагах — 5%1. Давайте сравним накопления этих двух групп с теми, кто хранит деньги дома или на карточке. Для сравнения возьмем такие данные:

- накопления — миллион рублей без пополнений и вывода процентов

- ставка по депозиту — 6,73%3 годовых

- годовая доходность инвестиций — посчитаем по доходности ПИФа «ПРОМСВЯЗЬ — Окно возможностей» — 8,75%4.

Посмотрим, что произошло бы с деньгами за пять лет под матрасом, на вкладе или в ПИФе. Для наглядности расчета допустим, что доходность будет такой же в будущем — но это только для наглядности. В реальности так делать нельзя, потому что доходность прошлых периодов не гарантирует доходности в будущем.

Вклад немного защищает деньги от инфляции, но всё же не дает ее обогнать. Такой вариант подойдет для хранения тех сумм, что планируете потратить в ближайший год. Например, в качестве накоплений на отпуск или денег на черный день. Инвестиции же потенциально могут дать большую доходность.

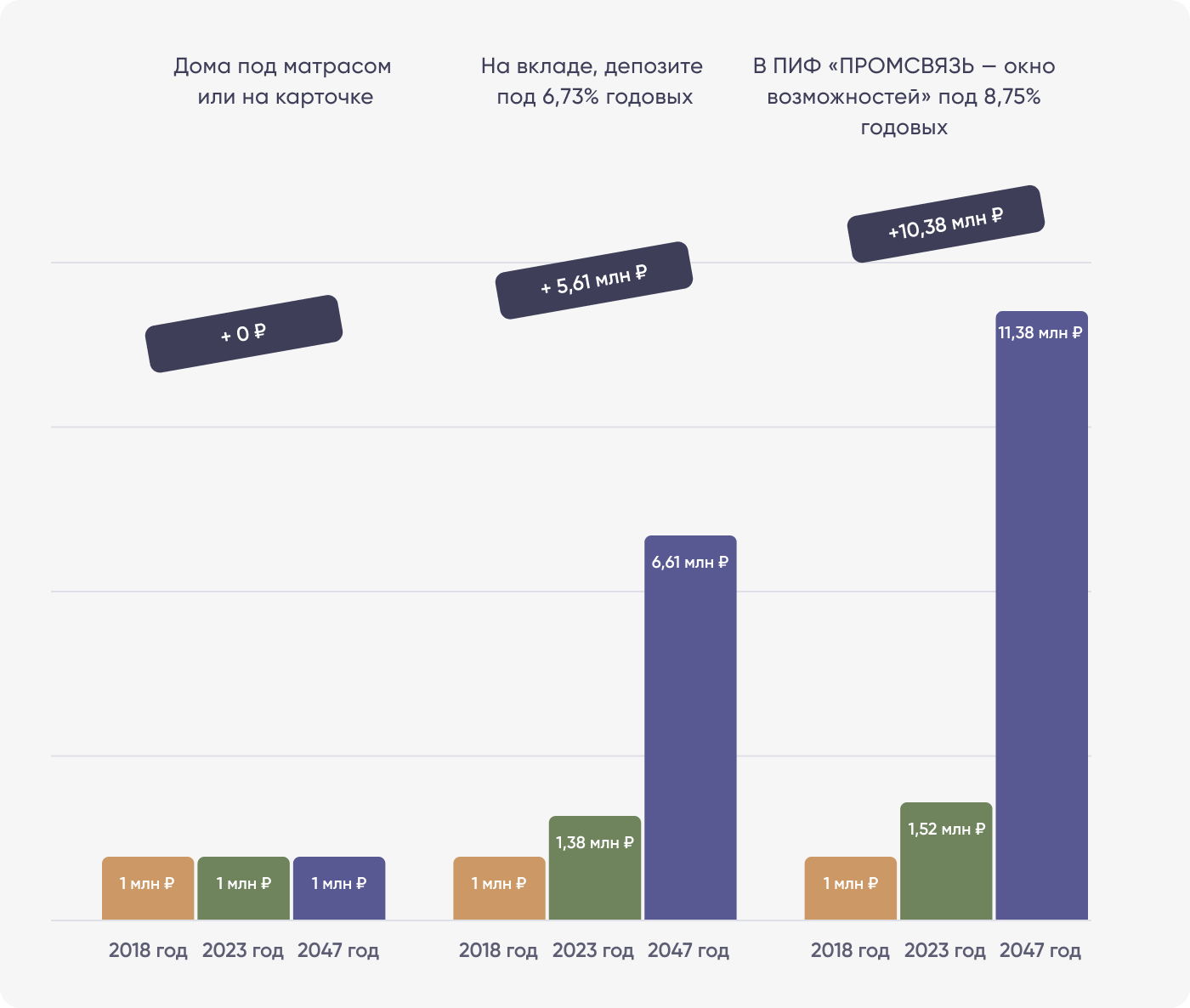

Инвестиции могут приумножать накопления

Мало сохранить деньги от инфляции, хорошо бы их еще и приумножить. В этом могут помочь вклады и инвестиции. Последние — потенциально эффективнее, особенно на долгой дистанции, к примеру в 30 лет.

Сравним с теми же цифрами5. Снова для наглядности допустим, что доходность в будущем будет на уровне доходности в прошлом. Важно понимать, что в инвестициях гарантий нет: то, что в прошлом приносило прибыль, в будущем может принести убытки. Но для иллюстрации принципа введем такое допущение.

Пока у одной семьи 1 млн ₽ лежал под матрасом, у двух других он мог превратиться в 6,61 млн ₽ на вкладе и в 11,38 млн ₽ в инвестициях. Конечно, такой доход не гарантирован, потому что инвестиции всегда связаны с риском. Но потенциально инвестировать может быть выгоднее, чем хранить деньги наличными дома или на карточке.

Вклад тоже показывает хорошую потенциальную доходность, но разница с инвестициями может быть на порядок: 6,61 млн ₽ против 11,38 млн ₽. Со второй суммой есть шанс достичь практически всех финансовых целей: от качественного образования для детей до покупки дома на берегу Черного моря.

Чтобы понять, как из 1 млн ₽ получилось 11,38 млн ₽, нужно разобраться с магией сложного процента.

Магия сложного процента

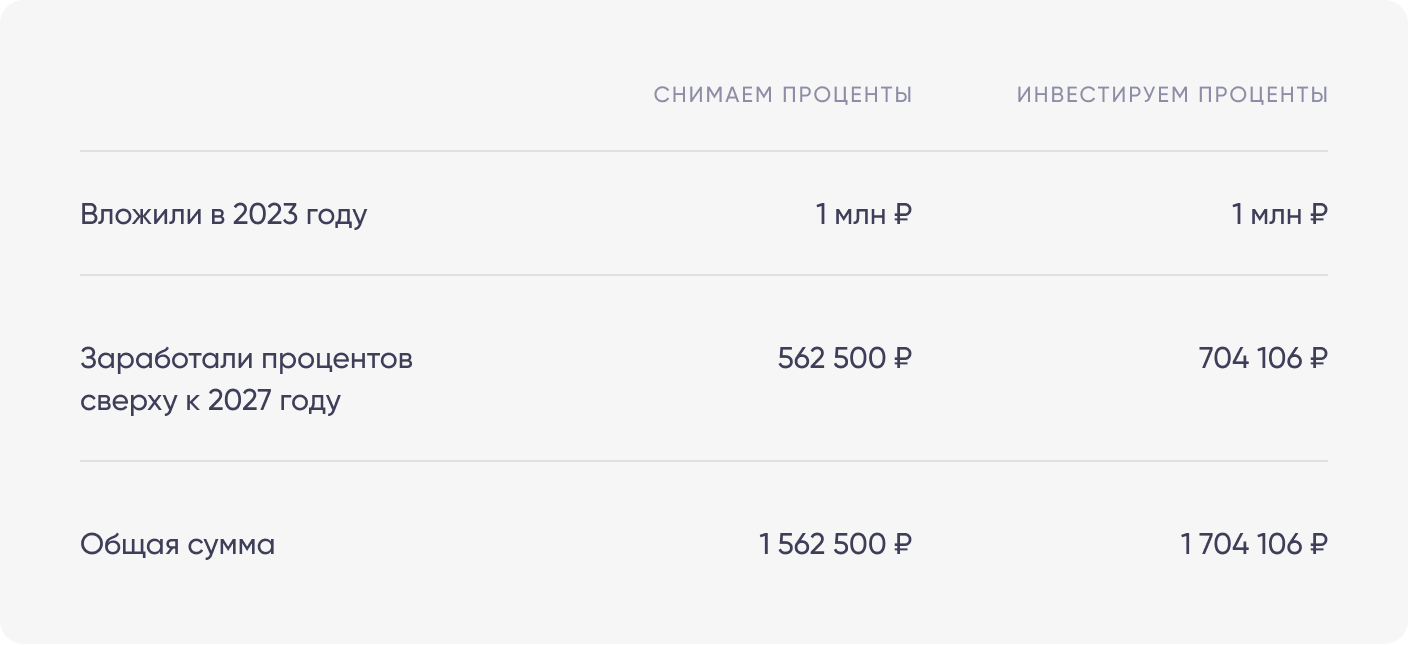

Сложный процент — это проценты на проценты. Допустим, инвестиции приносят 11,25% в год, или 112 500 ₽. Эти деньги можно снять и потратить на что-то приятное. Или не тратить, а снова инвестировать, чтобы в следующем году получить проценты на большую сумму.

Вот как будет меняться расчет в течение пяти лет:

Еще раз сравним разницу, со снятием процентов и без снятия:

Именно так работает магия сложного процента: деньги множатся будто сами по себе. Главное — инвестировать доход, а не тратить.

Чем дольше деньги работают под сложным процентом, тем выше может быть итоговая сумма. Именно поэтому не рекомендуется инвестировать средства, которые могут срочно понадобиться: если снять часть суммы, магия сложного процента сломается. Так что лучше использовать все инструменты сразу:

- наличные или деньги на карте — для текущих и срочных трат

- вклады — для краткосрочных целей

- инвестиции — для среднесрочных и долгосрочных целей

Купить машину, накопить на свой дом или оплатить образование детям — быстрее и проще достичь этих целей, инвестируя. Подробнее о том, как это делать правильно, с чего начать, какие инструменты использовать, как снизить риски и остальных тонкостях рассказываем в других курсах.

А пока предлагаем проверить себя с помощью небольшого теста.

1Как россияне хранят деньги, по данным исследования «Финансовая грамотность россиян – 2023» аналитического центра НАФИ, 2023 год

https://nafi.ru/projects/finansy/finansovaya-gramotnost-rossiyan-2023/

2 Цены за 2018 и 2023 годы, из отчета Росстата

3 Среднее арифметическое на основе динамики максимальных процентных ставок по вкладам в рублях с января 2018 года по январь 2023 года, по данным Центробанка

https://www.cbr.ru/statistics/avgprocstav/

4 ОПИФ рыночных финансовых инструментов «ПРОМСВЯЗЬ – Окно возможностей». Правила фонда зарегистрированы Банком России 23.09.2021 за № 4614. Прирост расчетной стоимости пая по состоянию на 31.03.2023: 1 месяц: +9.55%; 3 месяца: +17.87%; 6 месяцев: +42.89%; 1 год: -4.71%

5 Расчет доходности по вкладу со ставкой 6,73% годовых; расчет доходности пая «ПРОМСВЯЗЬ — Окно возможностей» по ставке 8,75% годовых