- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Если в отчетном году инвестор-военнослужащий получал купоны, дивиденды или прибыль от сделок — их нужно включить в отчет. Если на отчетную дату есть хотя бы одна ценная бумага на счете — ее нужно включить в отчет.

Срок сдачи — до 30 апреля следующего за отчетным года. То есть если в 2026 году военнослужащий получил инвестиционный доход или владел инвестиционными активами, то сообщить об этом нужно до конца апреля 2027 года.

Скачать и установить программу «Справки БК»

Сделать это можно на сайте Президента Российской Федерации или портале госслужбы. Там же есть инструкция по установке программы, а на сайте Минтруда — методические рекомендации по заполнению отчета. Рекомендации регулярно обновляются, поэтому проверяйте их актуальность перед заполнением отчета.

Запросить у брокера или управляющей компании (УК) справку о доходах

Если инвестируете самостоятельно, запросите в поддержке брокера справку для декларации доходов госслужащих. Отчетный период — с 1 января по 31 декабря. Если пользуетесь услугами доверительного управления или владеете паевыми инвестиционными фондами, обратитесь за справкой в УК.

Название справки — «Сведения о наличии счетов и иной информации, необходимой для представления гражданами сведений о доходах, расходах, об имуществе и обязательствах имущественного характера». Форма справки есть в Указании Банка России от 27 мая 2021 № 5798-У.

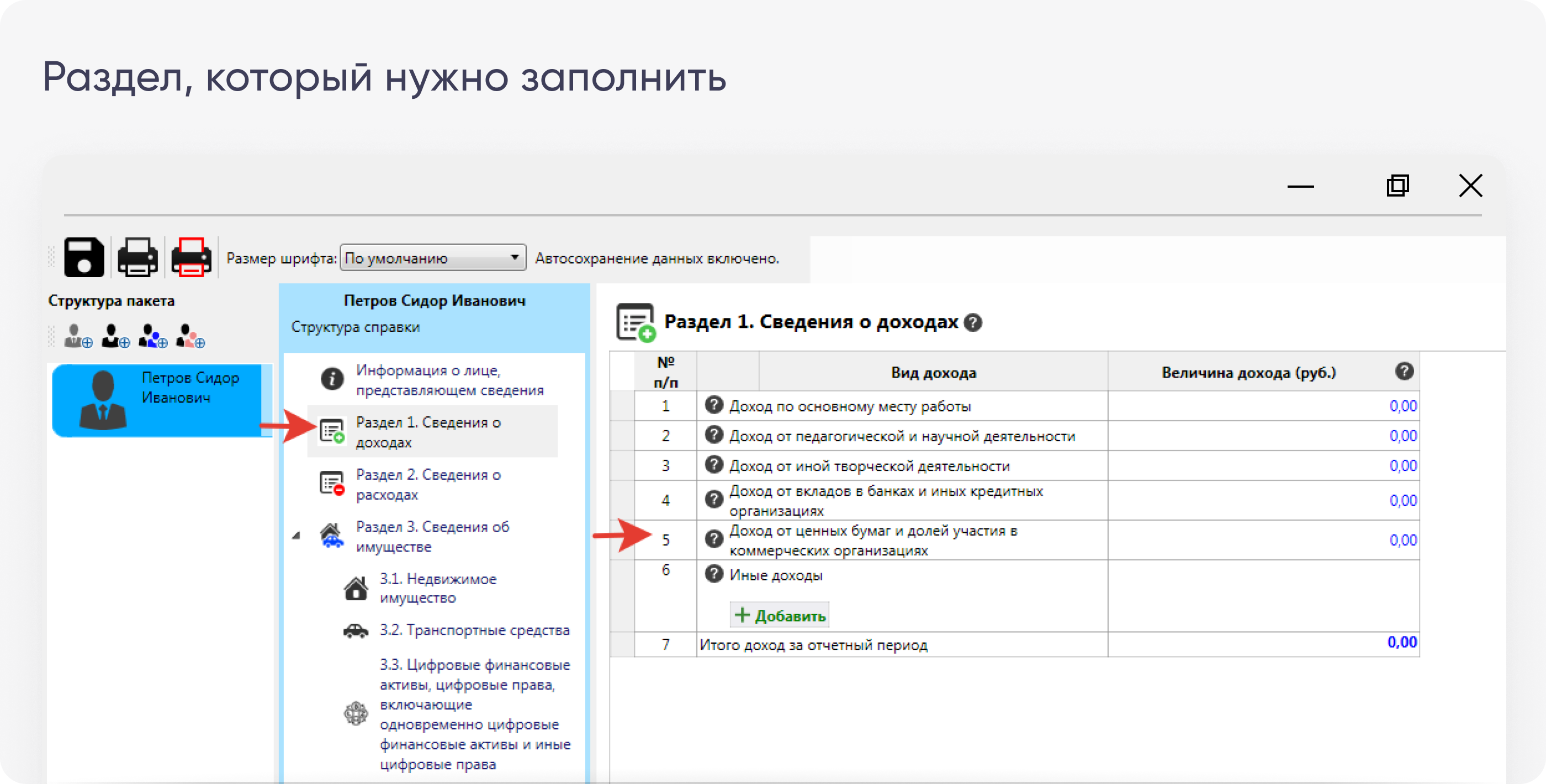

Заполнить сведения о доходах

В программе «Справки БК» первым идет раздел «Сведения о доходах». В нем есть два пункта, которые нужны для отчета по инвестициям, — «Доход от ценных бумаг и долей участия в коммерческих организациях» и «Иные доходы».

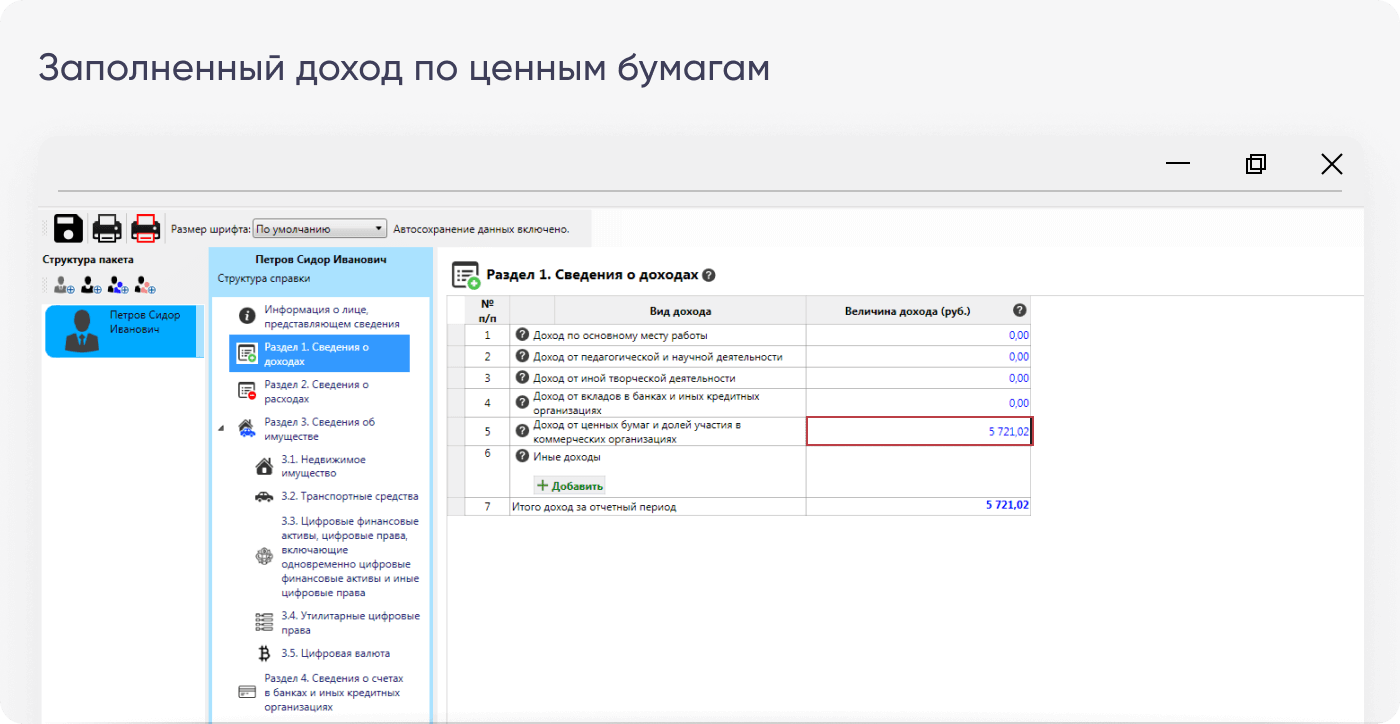

Пункт 1.5 «Доход от ценных бумаг и долей участия в коммерческих организациях»

К этому пункту относятся:

- дивиденды по акциям

- купоны по облигациям за вычетом накопленного купонного дохода при покупке бумаги

- прибыль от сделок по ценным бумагам, в том числе погашения облигаций

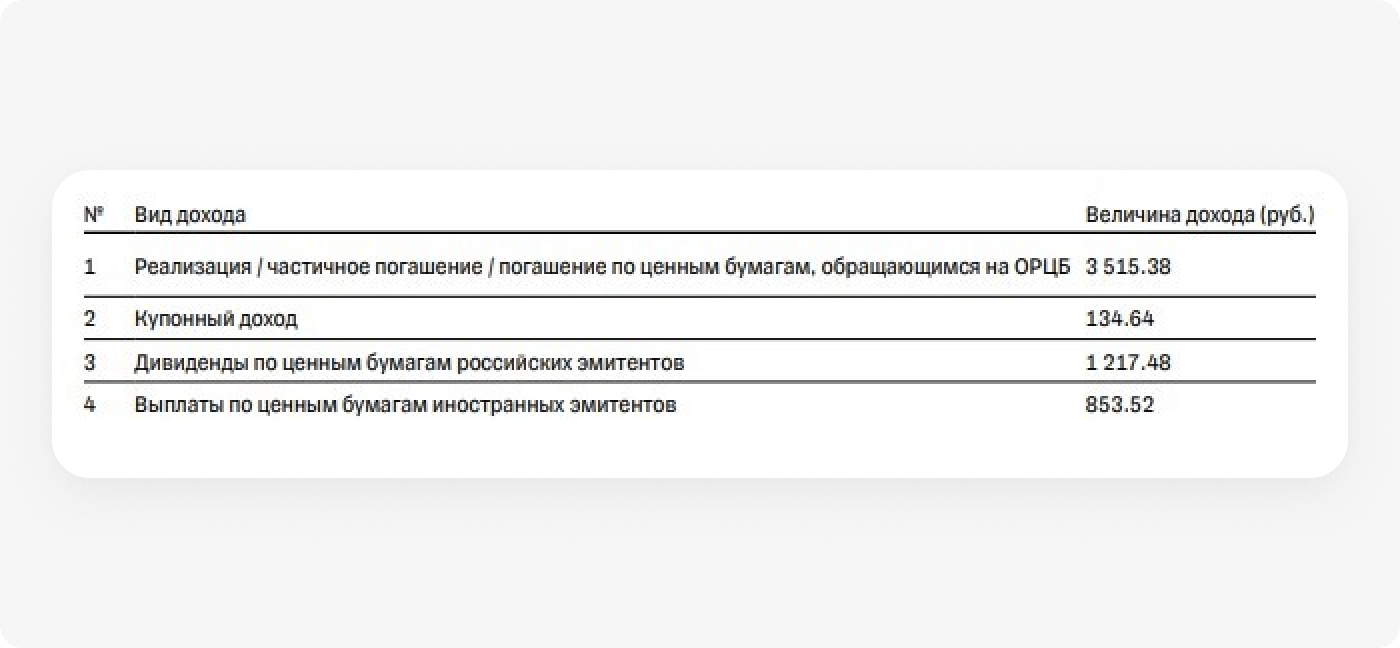

В графу «Величина дохода» впишите сумму полученных доходов от ценных бумаг. Они есть в справке от брокера или УК. Например, так могут выглядеть доходы в справке:

Суммируем доходы из нашего примера:

3515,38 ₽ + 134,64 ₽ + 1217,48 ₽ + 853,52 ₽ = 5721,02 ₽.

Результат вносим в пункт 1.5.

Если по сделкам от продажи ценных бумаги убыток, его не нужно вычитать из дивидендов и купонов — прибавьте ноль.

Пример

Убыток по сделкам с ценными бумагами — 1500 ₽.

Купонный доход — 2000 ₽.

Дивиденды по ценным бумагам российских эмитентов — 1000 ₽.

Дивиденды по ценным бумагам иностранных дивидендов — 0 ₽.

Считаем доход, убыток в 1500 ₽ не вычитаем, а ставим ноль:

0 ₽ + 2000 ₽ + 1000 ₽ + 0 ₽ = 3000 ₽.

Эти 3000 ₽ указываем в пункте 1.5.

Пункт 1.6 «Иные доходы». Сюда попадают те доходы, которые не относятся к пункту выше. Например, это прибыль от сделок с драгоценными металлами.

Пример

Купили 20 г по 60 000 ₽ за 1 г — потратили 52 000 ₽.

Потом продали 20 г по 3000 ₽ — получили 60000 ₽.

Прибыль составила: 60 000 ₽ – 52 000 ₽ = 8000 ₽.

Эти 8000 ₽ указываем в пункте 1.6 «Иные доходы».

Пункт 1.6 «Иные доходы». Сюда попадают те доходы, которые не относятся к пункту выше. Например, это прибыль от сделок с драгоценными металлами.

Заполнить сведения о расходах

Этот раздел нужно заполнять, если в отчетном году инвестировали в ценные бумаги сумму, которая превышает доход семьи за три года до отчетного. Если такого не было — пропускайте раздел. Виды доходов есть в методических рекомендациях Минтруда.

Пример

В 2021 году супруги инвестировали в ценные бумаги 3 000 000 ₽. За три предыдущих года — 2018, 2019 и 2020 — суммарный доход супругов составил 3 500 000:

- зарплаты — 3 000 000 ₽

- прибыль по инвестициям — 500 000 ₽

Расходы меньше доходов, значит, заполнять этот раздел не нужно.

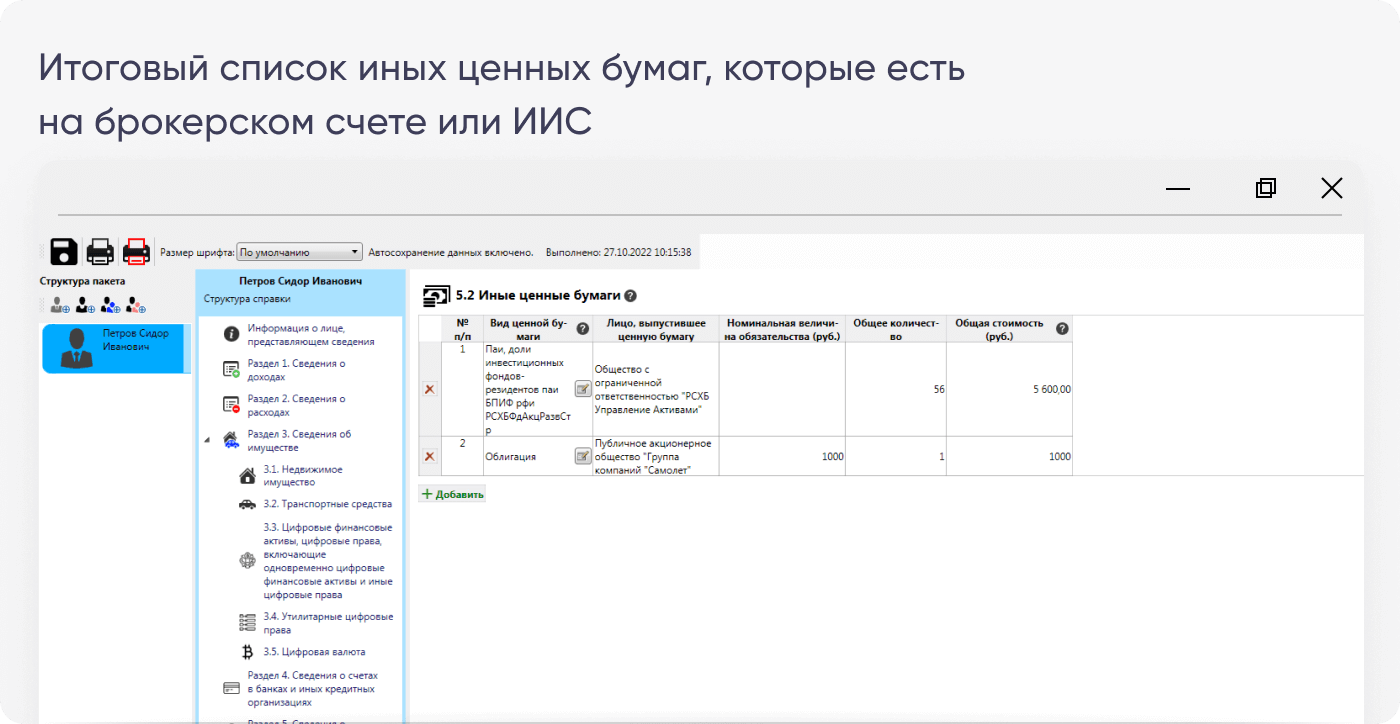

Заполнить сведения о ценных бумагах

Здесь есть два раздела — про акции и другие активы. Учитываются те активы, которыми вы владели на отчетную дату — 31 декабря. Они перечислены в справке от брокера или УК.

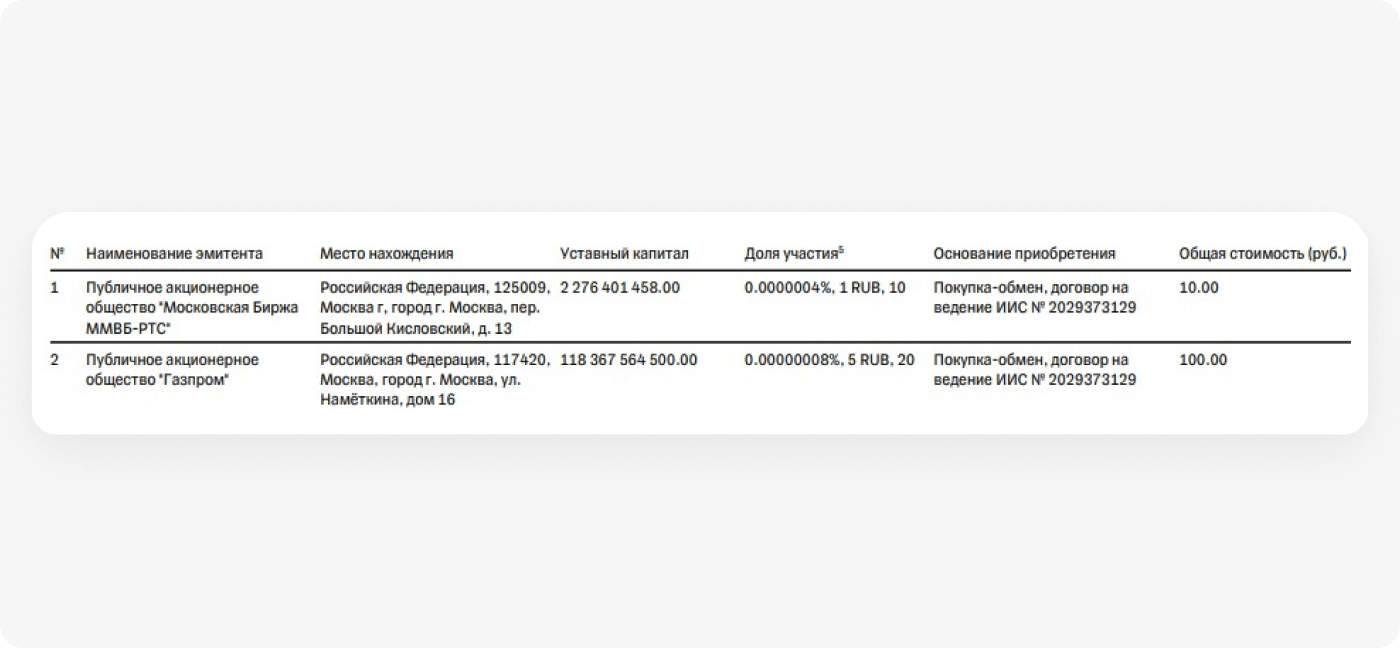

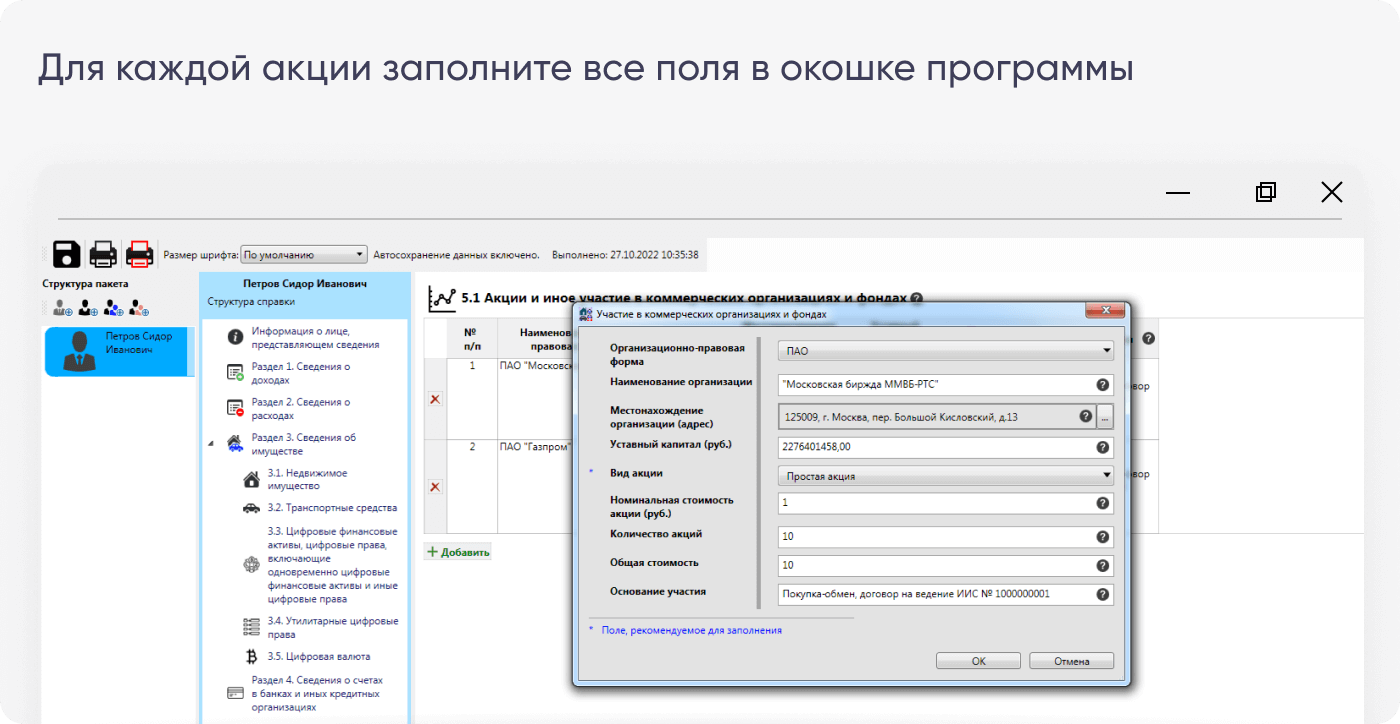

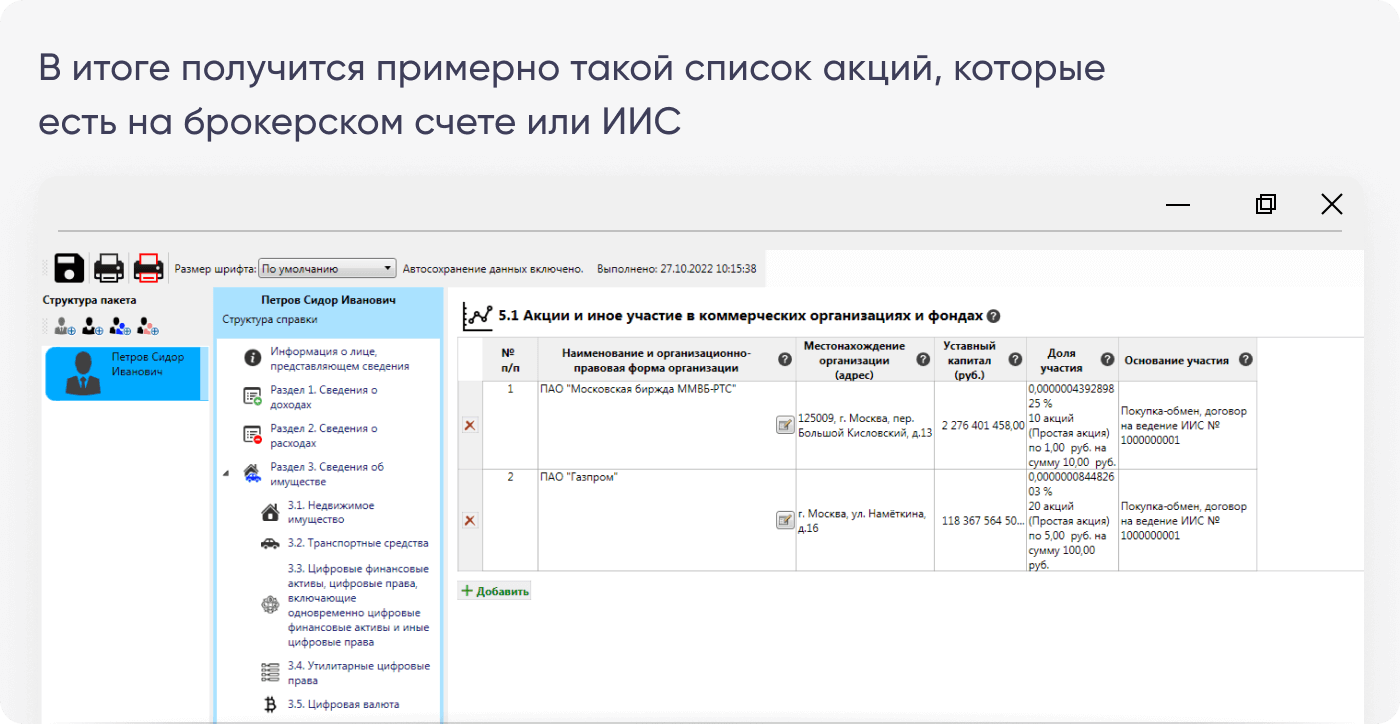

Раздел 5.1 «Акции и иное участие в коммерческих организациях и фондах». Сюда относятся акции компаний. Укажите название эмитента, адрес, уставной капитал, долю участия и основание — всё это есть в справке от брокера или УК. Вот как это выглядит.

В графе «Доля участия» для акций также внесите номинальную стоимость и количество акций, которые у вас есть.

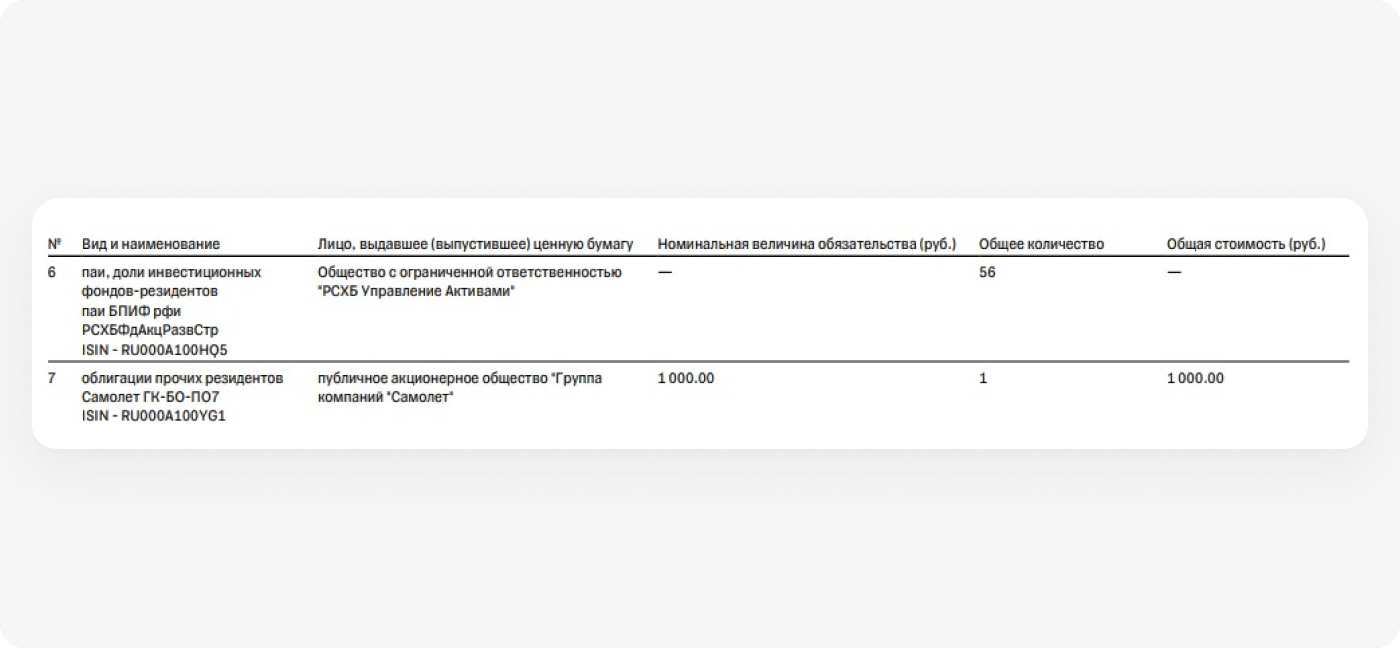

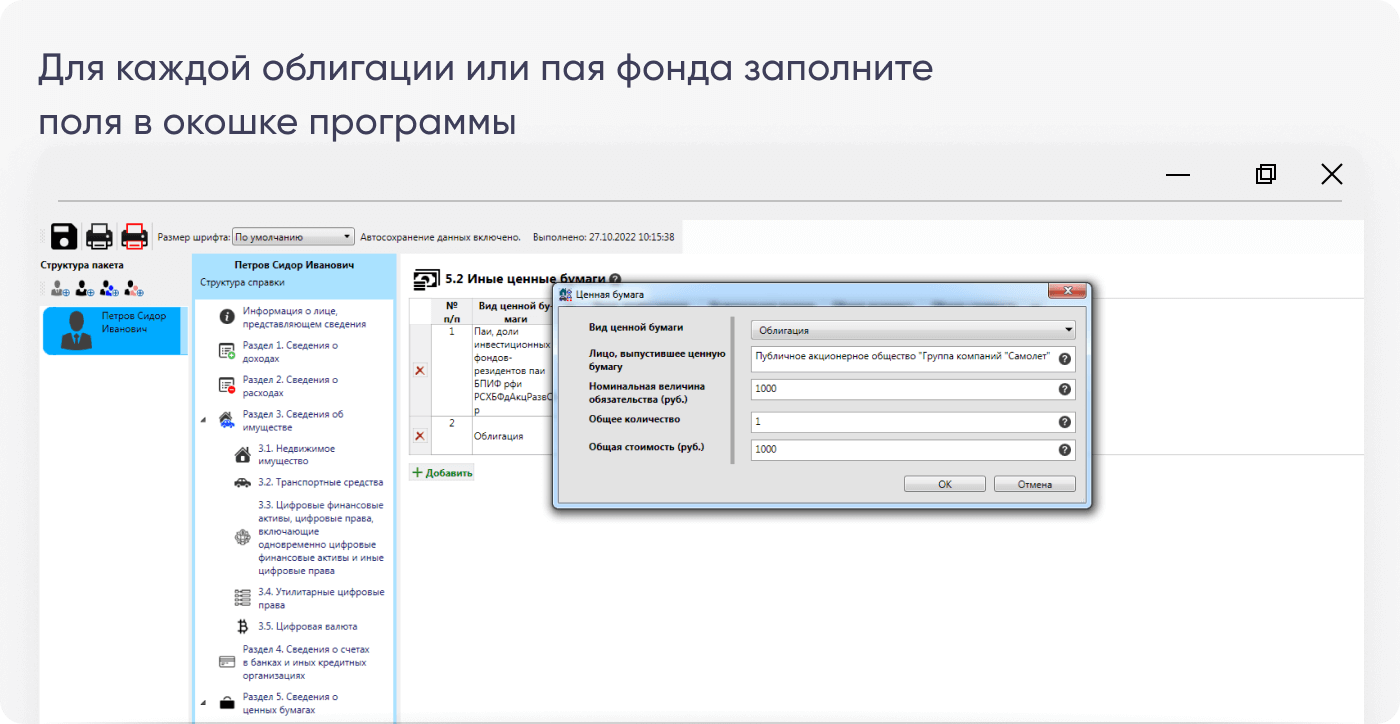

Раздел 5.2 «Иные ценные бумаги». Здесь укажите, какие облигации, паи ПИФ и БПИФ у вас есть — их эмитента или УК, номинал, количество и общую стоимость.

В графе «Номинальная величина обязательств»:

- для облигаций укажите номинал — обычно это 1000 ₽

- для фондов графу не заполняйте — у них нет номинальной стоимости

В графе «Общая стоимость» желательно указать цену покупки актива. Если такой возможности нет, используйте номинальную стоимость или рыночную на отчетную дату.

Сведения об обязательствах имущественного характера. Для инвестора здесь важен пункт 6.2 — «Срочные обязательства финансового характера». Его нужно заполнить, если на брокерском счете, ИИС или счете доверительного управления есть свободные деньги, которые не вложены в активы. Минимальная сумма для включения в отчет — 500 000 ₽ или эквивалент в иностранной валюте. Если на счете лежит меньше, заполнять раздел не нужно.

Распечатать и отправить отчет

Когда справка будет заполнена, распечатайте ее и подпишите. Обязательная подпись на последнем листе справки. Можно подписать справа внизу каждую страницу — это не будет нарушением.

Обратите внимание на требования к качеству печати:

- на лазерном принтере

- без дефектов — полос или пятен

- без рукописных правок

Распечатанную и подписанную форму передайте в кадровую службу.