- 8 800 333 25 50

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 725 60 81

Круглосуточный телефон для

клиентов в Москве

Дата публикации: 02.07.2025

Без расчетного счета бизнес не сможет полноценно работать: рассчитываться с поставщиками, выплачивать зарплаты и налоги. Он нужен компаниям и предпринимателям, чтобы быстро и законно проводить платежи. В статье разберем, какие бывают расчетные счета в банке, как их открыть и выбрать тариф расчетно-кассового обслуживания.

Определение расчетного счета

Расчетный счет — это специальный счет, который используют компании и индивидуальные предприниматели. В отличие от личного счета для обычных переводов и покупок, расчетный нужен для ведения бизнеса.

Через расчетный счет проходят отчисления в страховые фонды, плата за материалы и аренду помещений для компании. Согласно указанию Центрального банка РФ, ИП вправе работать без него, если принимает только наличные и заключает договоры, которые ограничены суммой в 100 000 ₽.

Представим парикмахера, который работал на дому и принимал оплату наличными. Со временем у него появилось больше заказов, и он решил арендовать помещение для салона красоты за 110 000 ₽.

Из-за аренды возникла первая сложность: расчеты между юрлицами и ИП на суммы свыше 100 000 ₽ можно проводить только в безналичной форме. Это значит, что для оплаты аренды парикмахеру придется завести в банке расчетный счет.

А еще многие клиенты привыкли платить картой. Для этого нужен эквайринг — банковская услуга, с помощью которой можно принимать безналичную оплату через терминалы. Но без расчетного счета его подключить нельзя.

Чтобы не потерять клиентов и продолжать развиваться, парикмахер открыл счет для бизнеса и подключил эквайринг.

Зачем нужен расчетный счет в банке

Если принимать платежи наличными, возрастает нагрузка на бухгалтерию: нужно учитывать, хранить и сдавать деньги, вручную вести документооборот. А еще это отталкивает клиентов и партнеров. Например, юрлица часто работают по безналу — без счета у них не получится вам заплатить.

Благодаря счету бизнес может:

-

Принимать безналичные платежи от клиентов

С расчетным счетом подключают эквайринг и принимают оплату по картам

-

Оплачивать налоги, взносы, штрафы и госпошлины

Через счет эти платежи проходят без комиссии

-

Выплачивать деньги физическим лицам

Например, перечислять зарплату сотрудникам на карту

-

Участвовать в госзакупках

Без счета невозможно зарегистрировать заявку на конкурсных площадках

-

Возвращать переплату налогов

Если при расчетах с налоговой возникла переплата, вернуть деньги получится только на счет

-

Работать с валютой

Можно оплачивать зарубежные товары и услуги, а также принимать платежи в иностранной валюте

-

Брать кредиты

Банки выдают займы и оформляют лизинг, только если есть расчетный счет

Если постоянно вносить на счет и снимать с него крупные суммы наличными, банки и налоговая могут заподозрить бизнес в обходе законодательства: большие обороты наличных — повод для проверки по 115-ФЗ. Закон направлен на борьбу с отмыванием денег. Банк может запросить документы, чтобы подтвердить законность доходов, или заморозить счет.

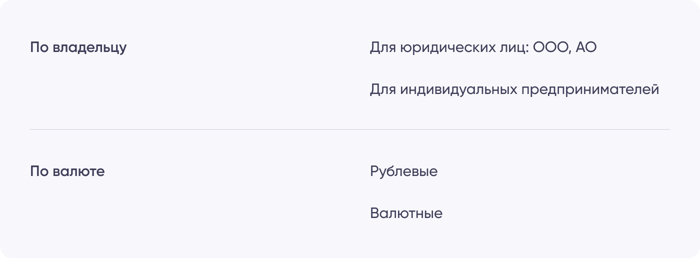

Виды расчетных счетов

Расчетные счета бывают разных видов в зависимости от владельца и валюты. Выбор подходящего типа зависит от формы бизнеса и его потребностей.

Чем расчетный счет отличается от корреспондентского

В платежных реквизитах компании или ИП всегда указывают два счета: корреспондентский и расчетный. Они выполняют разные функции.

Корреспондентский счет принадлежит банку. Это его учетная запись в системе Центробанка РФ, через которую проходят межбанковские расчеты и переводы клиентов. Его номер начинается с 301. Когда в банк поступает платежное поручение, он сверяет оба счета. Ошибки в реквизитах могут привести к переводу денег не той компании. В такой ситуации нужно как можно быстрее обратиться в банк, чтобы сотрудники отправили письмо-уточнение и провели оплату по правильным реквизитам.

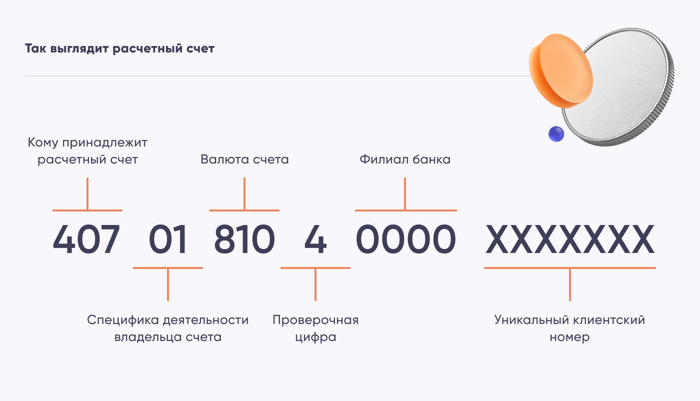

Что означают цифры в расчетном счете

Каждый расчетный счет содержит закодированную информацию, которая позволяет банку и клиенту быстро определить его назначение и особенности. Номер счета состоит из 20 чисел, объединенных в шесть блоков. Каждый из них выполняет свою функцию

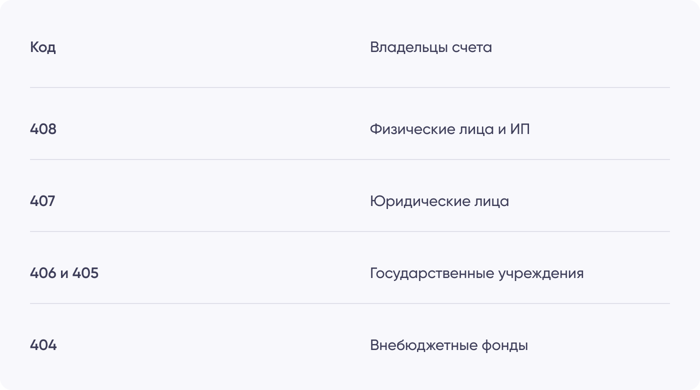

Кому принадлежит счет

Первые три цифры показывают, кто именно владеет счетом.

Специфика деятельности владельца счета. Следующий блок уточняет тип деятельности владельца. Например, 01 — это коммерческие структуры, а 02 — некоммерческие.

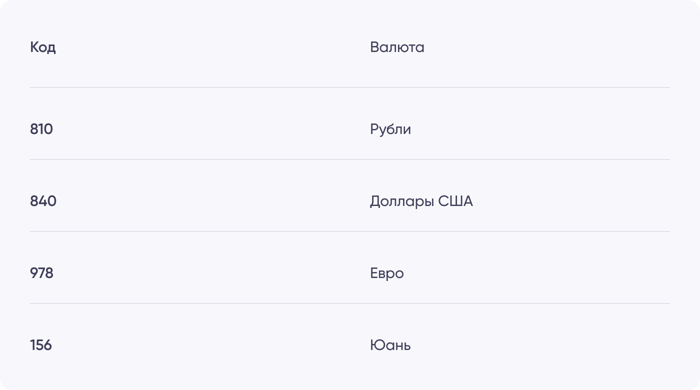

Валюта. Далее идут три цифры, которые указывают на валюту.

Проверочная цифра. Девятый символ нужен для автоматической проверки корректности всего номера.

Филиал банка. Цифры с десятой по тринадцатую обозначают конкретный филиал банка, где был открыт счет.

Уникальный клиентский номер. Последние семь цифр — это индивидуальный идентификатор клиента. Его присваивает сам банк по внутренним алгоритмам, чтобы различать счета даже у предпринимателей с одинаковыми данными в первой части счета.

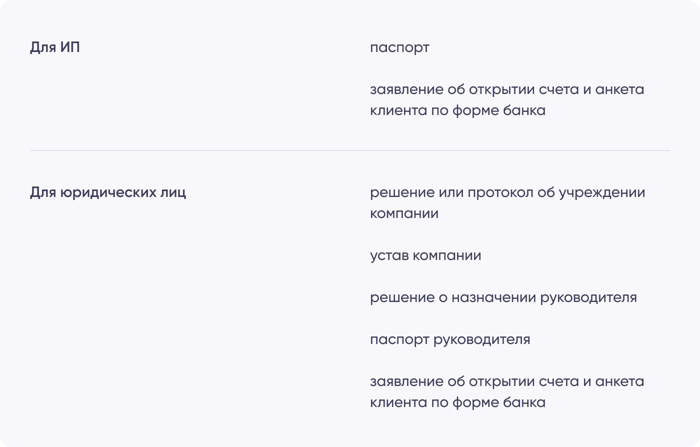

Заполнить заявление и получить ответ. Если в документах есть ошибки, банк сообщит об этом и попросит исправить, потребует дополнительные бумаги, например лицензии на особые виды деятельности, или откажет в открытии счета.

Заключить договор. После одобрения клиент заключает договор на расчетно-кассовое обслуживание (РКО).

Получить номер счета. Банк выдает реквизиты. Их можно уточнить у сотрудников банка, проверить в приложении или на сайте. Сразу после этого бизнес может начать использовать расчетный счет.

Почему банк может отказать в открытии расчетного счета

Банк вправе не открыть счет, если клиент ошибся в документах или если его подозревают в незаконных действиях. Разберем основные причины отказа.

-

Компания занимается обналичиванием

Банки внимательно следят за схемами вывода денег через фирмы-однодневки. Сомнения появляются, если компания платит слишком мало налогов для своей отрасли, снимает все деньги наличными сразу после поступления или не проводит никакие платежи со счета.

-

У компании много долгов

Потенциальный клиент выглядит ненадежно, если у него есть задолженность по налогам или на него подали в суд.

-

Ошибки в документах

Банк проверяет паспортные данные, учредительные документы, ИНН и ОГРН. Если он найдет ошибки или недостающие справки, счет не откроют.

-

Счет компании заблокировали в другом банке

У бизнеса уже был расчетный счет, но его закрыли из-за подозрительных операций или по запросу налоговой.

-

Компания использует коды ОКВЭД из разных сфер

Банк обратит внимание, если виды деятельности организации не будут связаны между собой: например, если она одновременно занимается строительством, оптовой торговлей и IT-разработками.

«Андрей занимался оптовыми поставками электроники и вел расчеты через банк. Однажды его счет неожиданно заблокировали из-за подозрительных операций. До этого предпринимателю пришел крупный платеж от зарубежного клиента за поставку партии техники, после чего Андрей сразу перевел деньги поставщику, чтобы закупить следующую партию товара. Банк посчитал такую схему подозрительной.

Чтобы открыть счет в другом банке, ему пришлось доказывать, что бизнес легальный: Андрей подготовил договоры с поставщиками и предоставил налоговые отчеты.»

Если банк отказал, можно попробовать подать заявку в другую организацию, перепроверить документы или запросить официальный отказ с указанием причины, чтобы исправить проблему.

Как выбрать тариф расчетно-кассового обслуживания

Стоимость РКО зависит от набора услуг в тарифе. Чтобы подобрать оптимальные условия, обратите внимание на:

-

Валютные операции

Если бизнес работает с иностранными партнерами, нужен тариф с валютным счетом в банке, где курс ниже, чем у конкурентов

-

Зарплатный проект

При выплате зарплат сотрудникам некоторые банки предлагают бесплатные переводы физлицам

-

Оборот наличных

Если нужна регулярная инкассация или снятие крупных сумм, стоит учитывать лимиты и комиссии

-

Бизнес-карты

Инструмент для оплаты корпоративных расходов. Некоторые банки предлагают бесплатное обслуживание и кешбэк

-

Мобильный и интернет-банк

Приложение помогает управлять бизнесом и контролировать платежи в любое время

Коротко о расчетном счете

- Без расчетного счета компания не сможет принимать платежи клиентов по карте, участвовать в тендерах и работать с поставщиками

- ИП могут работать без расчетного счета, только если не используют безналичные переводы и заключают сделки на суммы не больше 100 000 ₽

- Чтобы банк не отказал в открытии счета, нужно заранее проверить документы на ошибки, убедиться, что коды ОКВЭД соответствуют видам деятельности, погасить долги и проверить наличие судебных исков