- 8 800 333 25 50

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 725 60 81

Круглосуточный телефон для

клиентов в Москве

Дата публикации: 17.04.2026

У начинающего предпринимателя много задач: найти клиентов, нанять сотрудников, организовать закупки и продажи. Времени всегда не хватает. В такой ситуации легко пропустить срок отчетности для налоговой или ошибиться в платеже.

В этой статье рассказываем, как вести бухгалтерию ИП самостоятельно. Какой режим налогообложения выбрать, какие налоги и когда платить. Поделимся сервисами, которые помогут автоматизировать отчетность.

- Обязательно ли вести бухгалтерский учет для ИП

- Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция

- Как самостоятельно вести бухгалтерию ИП на УСН «Доходы» и «Доходы минус расходы»

- Как вести бухгалтерию ИП с НДС на ОСНО

- Как вести бухгалтерию ИП самостоятельно на других режимах

- Какие страховые взносы платит ИП

- Когда ИП платит налоги и какие штрафы положены за неуплату

- Как ИП ведет бухгалтерский учет: вопросы и ответы

Обязательно ли вести бухгалтерский учет для ИП

По закону № 402-ФЗ индивидуальные предприниматели не обязаны вести бухучет. При этом они собирают документы о хозяйственной деятельности и сдают отчеты в ФНС. Разберемся, в чем разница между бухгалтерским и налоговым учетом.

Бухгалтерский учет формирует финансовую картину бизнеса: прибыль, убытки, активы, расчеты с партнерами, задолженность перед контрагентами и государством. Компании ведут его по специальным стандартам — Правилам бухгалтерского учета (ПБУ), которые устанавливает Минфин. ИП могут не соблюдать эти стандарты и не вести бухучет.

Налоговый учет фиксирует только хозяйственные операции, которые влияют на налогооблагаемую базу. То есть он нужен, чтобы правильно рассчитать платежи в ФНС. Такой учет ведут все ИП, независимо от формы налогообложения.

Другими словами, бухгалтерия сводится к налоговому учету, что сильно облегчает жизнь малому бизнесу. Достаточно оформить книгу доходов и расходов (КУДиР), вовремя подавать декларации и платить страховые взносы за себя и сотрудников. В следующих разделах расскажем, как все это делать самому.

Как вести бухгалтерию ИП самостоятельно: пошаговая инструкция

Составили план действий, который поможет контролировать сроки уплаты налогов и тратить меньше времени на отчеты.

Шаг 1: Выберите систему налогообложения

От режима зависит, сколько и каких налогов платить, какие лимиты есть по доходам и можно ли нанимать сотрудников. При регистрации предприниматель выбирает одну из систем налогообложения.

УСН (упрощенная система). Для ИП действует единый налог, ставки которого зависят от региона. Есть два вида этого режима:

- «Доходы» — предприниматели отчисляют от 1 до 6% выручки

- «Доходы минус расходы» — ИП платит от 5 до 15% прибыли

ПСН (патентная система). ИП покупает патент на ведение бизнеса сроком от 1 до 12 месяцев. Стоимость зависит от потенциальной выручки — это сумма, которую предприниматель заработает по прогнозам ФНС в конкретном регионе. Других налогов на ПСН не предусмотрено.

ОСНО (общая система). На этом режиме нужно платить НДС — с 1 января 2026 года действуют ставки от 0 до 22% в зависимости от категории товаров. Также ИП отчисляют НДФЛ — 13% при годовом доходе меньше 5 млн ₽ и 15%, если зарабатывают больше.

С 1 января 2026 года в налоговой системе произойдут изменения:

- ИП на УСН начнут платить НДС, если годовой доход превышает 20 млн ₽

- лимит годовой выручки для применения ПСН снизится с 60 млн ₽ до 20 млн ₽

АУСН (автоматизированная упрощенная система). На этом режиме ИП не подают налоговую декларацию. ФНС автоматически формирует документ и рассчитывает платеж по данным онлайн-кассы. Действуют ставки налога: 8% от доходов или 20% от доходов, уменьшенных на величину расходов.

ЕСХН (единый сельскохозяйственный налог). Подходит только для производителей сельхозпродукции. ИП платят 6% с прибыли и отчисляют НДС, если годовой доход превышает 60 млн ₽.

НПД (налог на профессиональный доход). Чтобы работать на этом режиме, нужен статус самозанятого и регистрация в приложении «Мой налог». Ставки налога: 4% от выручки при работе с физическими лицами и 6% — с юридическими. Суммы отчислений в ФНС приложение рассчитывает автоматически.

Чтобы вам было удобно сравнивать и выбирать систему налогообложения, составили таблицу. В ней собрали особенности и ограничения по всем режимам.

| Налоговый режим | Ставки и налоговая база | Ограничения | Когда подходит |

| УСН «Доходы» | От 1 до 6% с доходов | Максимальный годовой доход для применения режима — 450 млн ₽ Максимальный годовой доход для освобождения от НДС: 60 млн ₽ — до 31 декабря 2025 года; 20 млн ₽ — с 1 января 2026 года Максимальное количество сотрудников в штате — 130 человек |

Мало расходов, или они не подтверждены документально |

| УСН «Доходы минус расходы» | От 5 до 15% с доходов, уменьшенных на величину расходов | Как на режиме УСН «Доходы» | Расходов много, и они документально подтверждены |

| ПСН | Фиксированная стоимость патента | Максимальный годовой доход для применения режима: 60 млн ₽ — до 31 декабря 2025 года; 20 млн ₽ — с 1 января 2026 года Максимальное количество сотрудников в штате — 15 человек Только разрешенные виды деятельности — отличаются по регионам |

Для локального бизнеса в сфере торговли, услуг и аренды помещений |

| ОСНО | НДС — до 20% в 2025 году и до 22% с 2026 года НДФЛ — 13 или 15% в зависимости от доходов |

Нет ограничений по доходам и количеству сотрудников | ИП работает с контрагентами, которые платят НДС |

| АУСН | 8% от доходов или 20% с разницы «доходы минус расходы» | Максимальный годовой доход — 60 млн ₽ Максимальное количество сотрудников в штате — 5 человек Действует не во всех регионах |

Предприниматель работает с онлайн-кассой и хочет тратить меньше времени на отчетность |

| ЕСХН | 6% от разницы между доходами и расходами | Доля доходов ИП от сельскохозяйственной деятельности — не менее 70% | ИП производит или перерабатывает сельхозпродукцию |

| НПД | 4% — с доходов от физлиц и 6% — от юрлиц | Годовой доход — до 2,4 млн ₽ Нельзя нанимать сотрудников Нельзя заниматься перепродажей товаров |

Фрилансерам и частным мастерам без наемного персонала |

Шаг 2: Составьте налоговый календарь

Это расписание обязательных платежей и отчетов в ФНС. Оно помогает не пропустить сроки, избежать штрафов и равномерно распределить финансовую нагрузку. График зависит от системы налогообложения и наличия сотрудников.

Чтобы сформировать удобный календарь, определите полный перечень налогов и взносов, которые платите. Отметьте контрольные точки в течение года: ежемесячные, квартальные, годовые платежи и отчеты. Подробнее о сроках уплаты налогов и подачи деклараций расскажем в следующих разделах.

Налоговый график можно вести в электронных таблицах, приложениях для планирования задач или специальных онлайн-сервисах. Регулярно пересматривайте календарь — требования ФНС и ставки налогов меняются.

Шаг 3: Организуйте сбор документов и фиксируйте операции

Собирайте документы, которые подтверждают хозяйственные операции и расчеты с контрагентами. Бухгалтерская первичка помогает определить налоговую базу и защищает от претензий ФНС при проверке. Перечень зависит от налогового режима, но есть основной набор, который нужен всем. Показали в таблице документы, которые помогают вести бухучет ИП.

| Первичные документы ИП | ||

| доходы | расходы | сотрудники |

|

|

|

Фиксируйте финансовые операции в учетных документах. Для этого на упрощенке и едином сельхозналоге ведут КУДиР, а на патенте — составляют таблицу доходов. На ОСН также нужна книга покупок и продаж, а на НПД достаточно создавать чеки для клиентов в приложении «Мой налог».

Бухгалтерию по доходам, расходам и налогам храните в течение 5 лет. Документы по кадровому учету оставляйте в архиве на 50 лет: например, это требование касается приказов о приеме на работу и увольнении.

Шаг 4: Автоматизируйте процессы

Вести отчетность вручную — долго, трудоемко и чревато ошибками. Поэтому предприниматели используют онлайн-сервисы, которые помогают рассчитывать платежи и формировать декларации. Такие инструменты берут на себя рутину и освобождают время для развития бизнеса.

Онлайн-бухгалтерия от ПСБ подходит для индивидуальных предпринимателей и юридичесих лиц на всех видах налогообложения. Сервис автоматически рассчитает налоги и взносы, сформирует отчеты в интернет-банке и поможет вести кадровый учет. А еще в нем есть интеграция с 1С, чтобы обмениваться документами, управлять расчетным счетом и пользоваться криптографической подписью.

Как самостоятельно вести бухгалтерию ИП на УСН «Доходы» и «Доходы минус расходы»

Если работаете на упрощенке, фиксируйте хозяйственные операции в книге доходов и расходов. Скачайте бланк КУДиР на сайте налоговой и составляйте документ в бумажном или электронном виде. Ведите книгу постоянно, а в ФНС предоставляйте по запросу инспектора — например, во время камеральной проверки.

Какие отчеты сдавать в налоговую:

-

Декларация. Составляйте документ один раз в год, не позднее 25 апреля года, следующего за отчетным. Так за 2025 год декларацию нужно подать до 25 апреля 2026 года. Как ведется бухгалтерия ИП на упрощенной системе не зависит от того, работает предприниматель или нет. Даже если выручки не было, но ИП не закрыто, сдавайте «нулевую» декларацию.

-

Уведомления об авансах. С 2024 года все налоги зачисляются на единый налоговый счет (ЕНС). Чтобы в ФНС разобрались, за что именно вы заплатили, один раз в квартал отправляйте уведомление о распределении средств. Его нужно сформировать до 25 числа месяца, следующего за отчетным кварталом.

Как вести бухгалтерию ИП с НДС на ОСНО

ОСНО — самый сложный режим, потому что требует учета и уплаты НДС. Выбирайте его, если работаете с крупными заказчиками, госконтрактами, экспортом или импортом товаров.

На общей системе налогообложения ведите КУДиР. Также составляйте книгу продаж, книгу покупок и журнал полученных и выставленных счетов-фактур — эти документы понадобятся для расчета НДС.

Какие отчеты сдавать в налоговую:

-

Декларация 3-НДФЛ. Документ показывает доходы и налоги ИП как физического лица. Подается один раз за весь год до 25 апреля следующего года. Например, отчет за 2025 год нужно отправить до 25 апреля 2026 года.

-

Декларация по НДС. Отражает входящий и исходящий НДС, а также расчет налога к уплате. Подается каждый квартал — до 25 числа месяца, следующего за отчетным кварталом.

Как вести бухгалтерию ИП самостоятельно на других режимах

Остальные системы освобождают ИП от большей части отчетности, но у каждой есть свои особенности. Разберемся, что учитывать на разных режимах.

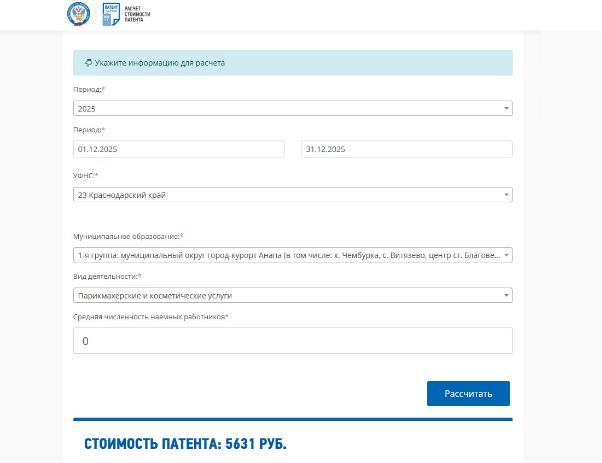

ПСН. Если работаете на патентной системе без сотрудников, то обязательные декларации и отчеты сдавать не нужно. Ведите только книгу доходов и фиксируйте поступления денег на счет или в кассу. Оплата НДС и отчеты по этому налогу тоже не предусмотрены, если годовая выручка не превышает лимит — 60 млн ₽ до конца 2025 года или 20 млн ₽ в 2026 году.

Рассчитать стоимость патента можно в специальном калькуляторе на сайте ФНС

АУСН. Самый простой режим с точки зрения работы с документами. Предприниматели не ведут КУДиР и книгу доходов, а также освобождены от деклараций. Документы по налогам ФНС формирует автоматически и присылает расчет с суммами к уплате. В ПСБ можно онлайн подключить АУСН или перейти с другого режима и не платить за обслуживание.

ЕСХН. Плательщики единого сельхозналога ведут КУДиР. Если годовой доход превышает 60 млн ₽, то налоговая потребует также декларацию по НДС и журнал счетов-фактур.

Какие отчеты сдавать в налоговую:

- Декларация по ЕСХН. Формируйте документ один раз за весь год и отправляйте в ФНС до 25 марта следующего года.

- Декларация по НДС. Подавайте, если доход превышает лимит. Составляйте каждый квартал до 25 числа следующего за отчетным кварталом месяца.

НПД. Бухгалтерия сводится к минимуму: просто формируйте чеки для клиентов в приложении «Мой налог». Платежи ФНС рассчитает автоматически и пришлет уведомление — налог за предыдущий месяц оплачивайте до 28 числа следующего.

Какие страховые взносы платит ИП

Кроме налогов, ИП платят страховые взносы за себя и сотрудников в Социальный фонд. Эти суммы идут на пенсионное и медицинское страхование. Если есть наемный персонал, добавляется и отчетность. В этом разделе разберем, как правильно вести бухгалтерию ИП по взносам и самостоятельно отправлять документы в налоговую.

Страховые взносы ИП за себя

Зависят от доходов индивидуального предпринимателя. Налоговый кодекс устанавливает суммы до 2027 года:

-

ИП зарабатывает до 300 000 ₽ в год. Страховой платеж за 2025 год составит 53 658 ₽, за 2026 — 57 390 ₽, а за 2027 — 61 154 ₽.

-

ИП зарабатывает больше 300 000 ₽ в год. Тогда к базовому взносу прибавится еще 1% от суммы свыше лимита. Допустим, предприниматель заработал 400 000 ₽ за год. Страховой платеж за 2025 год составит 54 658 ₽. Это базовая ставка 53 658 ₽ и еще 1000 ₽ — 1% от суммы превышения лимита в 100 000 ₽.

Страховые взносы за сотрудников

Сумма определяется зарплатой и составляет 30% от выплат по трудовому договору. Например, предприниматель платит работнику 50 000 ₽ в месяц. Значит, взнос в Социальный фонд составит 15 000 ₽.

Какие отчеты за сотрудников отправлять в налоговую:

-

Расчет по страховым взносам. В нем указывают среднюю численность сотрудников и данные о страховых суммах, которые за них заплатили. РСВ сдают каждый квартал до 25 числа месяца, следующего за отчетным периодом. Так расчет за 4 квартал 2025 года нужно отправить до 25 января 2026 года.

-

Отчет 6-НДФЛ. ИП платит за сотрудников налог на доходы физических лиц. Отчет показывает, какая сумма поступила за прошедший квартал. Документ сдают не позже 25 числа месяца, следующего за отчетным периодом.

-

Персонифицированные сведение о физлицах. Форма включает персональные данные работников и ежемесячные выплаты по трудовым договорам. Сдавать ее нужно за каждый месяц до 25 числа следующего.

Когда ИП платит налоги и какие штрафы положены за неуплату

По каждому налогу есть фиксированные даты оплаты. Важно отслеживать сроки, чтобы не получать штрафы и пени. Составили календарь для разных налоговых режимов.

| Налог | Когда платить |

| Единый налог на УСН |

|

| НДФЛ на ОСНО |

|

| НДС на ОСНО |

|

| Оплата патента на ПСН |

|

| Единый налог на АУСН |

|

| Сельхозналог на ЕСХН |

|

| НПД для самозанятых |

|

Штрафы за неуплату налогов. Пеня за просрочку начисляется каждый календарный день, зависит от суммы недоимки и составляет одну трехсотую ключевой ставки Центробанка на день расчета штрафа. Поясним на примере.

ИП вовремя не заплатил 30 000 ₽ единого налога на УСН. Просрочка составила 10 календарных дней. На день расчета штрафа действовала ключевая ставка 17%, а одна трехсотая от этого значения — 0,06%. Получается, налоговая начислит штраф за каждый день 1800 ₽, а всего за 10 дней выйдет 18 000 ₽.

Штрафы за непредоставление деклараций. Если подать документ позже положеных сроков, ФНС оштрафует предпринимателя на 5% от суммы налога за каждый полный и неполный месяц опоздания.

Как ИП ведет бухгалтерский учет: вопросы и ответы

В этом разделе отвечаем на частые вопросы предпринимателей о бухгалтерском и налоговом учете.

Какие документы ИП должен хранить всегда

Дольше всего хранятся кадровые документы — сроки достигают 50 лет с даты оформления. Например, в течение такого времени нужно держать в архиве приказы о приеме на работу, увольнении, переводе на другую должность, уходе в декретный отпуск и командировках с вредными условиями труда.

В чем разница между бухгалтерским и налоговым учетом у ИП

Под бухгалтерским учетом ИП часто понимают только налоговый учет. Так происходит, потому что от бухучета индивидуальные предприниматели по закону освобождены. Но они должны фиксировать хозяйственные операции, которые влияют на налоги, и сдавать отчеты в ФНС.

Как организовать налоговый календарь ИП

Самые простые способы: создать электронную таблицу с датами предстоящих отчетов и выплаты налогов или составить график в онлайн-календаре. Удобный вариант — подключить сервис «Моя бухгалтерия 1С» от ПСБ, который напомнит о налоговых событиях.

Когда стоит делегировать ведение бухучета

Когда рутина отнимает слишком много времени и отвлекает от развития бизнеса. Многие ИП нанимают бухгалтера или подключают онлайн-сервисы в таких случаях: компания быстро растет, наняли сотрудников, предстоит переход на другой налоговый режим, появились штрафы из-за ошибок в отчетности. В ПСБ ИП могут подключить сервис «Персональный бухгалтер». Специалист будет вести бухгалтерию вашего бизнеса — подходит для любой системы налогообложения и выгоднее штатного бухгалтера.