- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Что такое облигации

Облигация — это долговая ценная бумага. С ее помощью инвестор одалживает деньги государству или бизнесу.

Если упростить, облигации похожи на расписку, в них тоже указывают:

- сумму займа;

- срок займа;

- процент по займу;

- даты погашения процентов и возврата основного долга.

Но только эти условия диктует заемщик. То есть всё работает не как в банке: пришли, увидели, какие варианты кредитов есть, и выбрали подходящий, а наоборот. Компания или государство сами решают, сколько хотят взять в долг, на какой срок и под какой процент. И если инвестора устраивают условия, он покупает облигацию и так одалживает свои деньги.

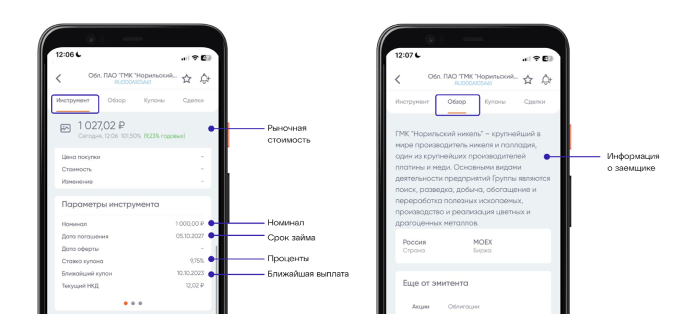

Условия можно посмотреть в описании облигации на бирже, например в приложении ПСБ Инвестиции1

В теме облигаций есть несколько терминов, с которыми стоит разобраться, прежде чем идти дальше.

Эмитент — тот, кто выпускает облигацию. Это может быть государство, компания, регион или муниципалитет, например город Томск. Эмитента можно назвать заемщиком, потому что через облигации он занимает деньги.

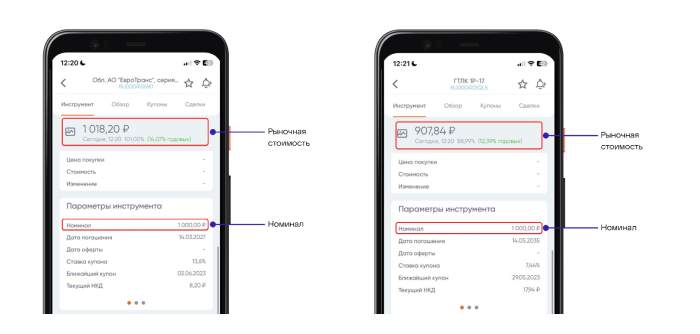

Номинал — сумма, которую заемщик берет в долг и вернет к сроку погашения. Номинал еще называют телом долга облигации. Чаще всего он равен 1 000 ₽.

Рыночная стоимость облигации — за сколько облигация продается на бирже. Рыночная стоимость чаще всего не равна номиналу — может быть выше или ниже.

Доходность к погашению — среднегодовые проценты, которые инвестор будет получать каждый год, если купит облигацию и не продаст до срока погашения.

Купон — проценты по долгу. Считаются от номинала и похожи на проценты по обычному банковскому вкладу. К примеру, если номинал облигации 1 000 ₽, а ставка купона 10%, то инвестор будет получать купоны по 100 ₽ раз в год или по 50 ₽ раз в полгода.

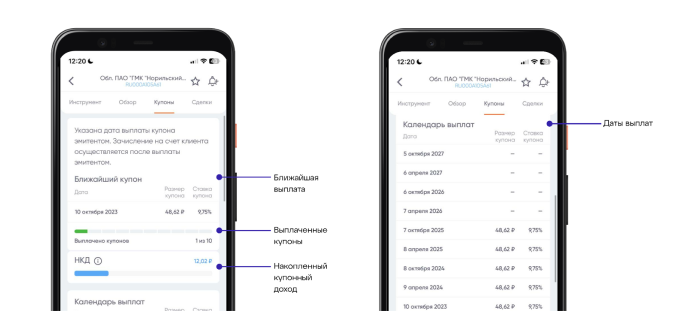

Купоны выплачиваются регулярно: раз в месяц, раз в квартал, раз в полгода или раз в год. Точные даты выплаты купонов есть в информации об облигации, например:

Накопленный купонный доход (НКД) — уже начисленные, но еще не выплаченные проценты по облигации. Их инвестор получит, если решит продать облигацию до погашения: НКД ему выплатит другой инвестор — тот, что купит облигацию. Например:

- Инвестор Олег решил продать облигацию, не дожидаясь очередной выплаты по купону. К этому моменту у него накопилось 50 ₽ в виде НКД, а облигация торгуется за 1 010 ₽.

- Инвестор Инга решила купить эту облигацию. Она заплатит за нее по формуле Рыночная стоимость + НКД, то есть 1 010 ₽ + 50 ₽ = 1 060 ₽.

С терминами пока всё. Дальше расскажем, как работают облигации.

Как работают облигации

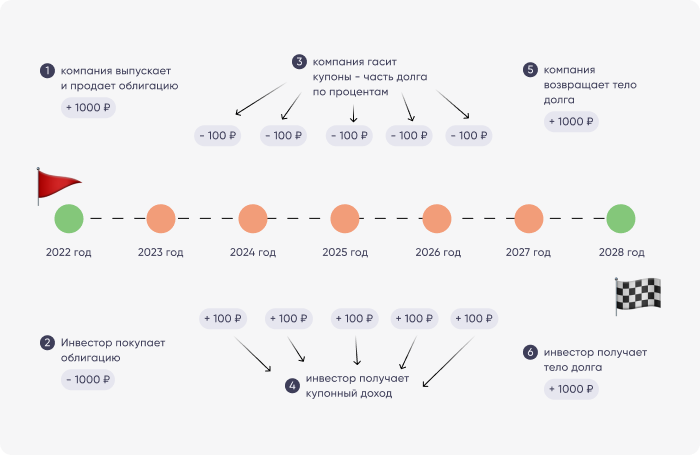

Если коротко: компания или государство выпускает облигации и размещает их на бирже с указанием суммы, срока и процентов.

Инвесторы покупают облигации и затем получают доход — два вида:

- купонный доход — его инвесторы получают, пока владеют облигацией;

- номинал — его инвесторы получают, когда компания гасит облигацию, то есть возвращает долг.

Чуть подробнее, на примере компании и одной облигации, в схеме:

В схеме периодичность погашения купонов — год, но в реальности она может быть любой: месяц, квартал, полгода, год. Процентная ставка в схеме — 10% годовых, в жизни она может быть выше или ниже.

Какими бывают облигации

Облигации можно разделить на несколько типов в зависимости от заемщика и срока.

По типу заемщика

По заемщику облигации делятся на государственные, муниципальные и корпоративные.

Государственные — облигации Министерства финансов РФ. Их еще называют облигациями федерального займа, или ОФЗ. Аббревиатура ОФЗ у таких облигаций всегда дублируется в названии, например:

У ОФЗ самый высокий кредитный рейтинг — ААА, это значит, что заемщик с высокой вероятностью расплатится по долгам. Такой рейтинг присваивается всем ОФЗ, потому что их надежность гарантирует государство.

Муниципальные — облигации регионов и муниципалитетов. Например, облигации Хабаровского края, города Томска или Тамбовской области.

Муниципальные облигации чуть менее надежны, чем государственные, но и проценты по ним обычно выше.

Корпоративные — облигации компаний. Здесь уровень надежности зависит от состояния бизнеса: если компания растет, зарабатывает прибыль и вовремя расплачивается с кредиторами, рейтинг будет высоким. И низким, если у бизнеса есть проблемы с финансами.

Корпоративные облигации выпускают РЖДi, МТСii, "Норильский никель"iii, "Ростелеком"iv, "Газпром"v и менее известные компании, к примеру, "Легенда"vi, ГК "Самолет"vii.

Доходность корпоративных облигаций обычно выше, чем ОФЗ или муниципальных, но и риски тоже: если компания обанкротится, инвестор потеряет вложения

По сроку

По сроку облигации бывают: краткосрочные, среднесрочные и долгосрочные.

Краткосрочные, или короткие, — со сроком погашения номинала до года. Например, на месяц, три или девять.

Среднесрочные — со сроком погашения от года до пяти лет.

Долгосрочные, или длинные, — со сроком погашение от 5 лет. Здесь верхней планки нет. К примеру, в 2021 году Министерство финансов выпустило облигации ОФЗ 26238 со сроком погашения в 2041 году2. До погашения еще 18 лет3.

Как заработать на облигациях

Облигации подходят как для защиты денег от инфляции1, так и для заработка. Доходность облигаций обычно выше, чем доходность банковских вкладов, а риск ниже, чем при инвестировании в акции. Поэтому облигации считаются консервативным инструментом: доход известен заранее, цена облигации более или менее стабильна, рисков потенциально меньше, особенно если выбирать ОФЗ.

У инвестора есть два способа заработка на облигациях:

- основной — получать доход с купонов;

- опциональный — зарабатывать на разнице между ценой покупки и ценой продажи облигации.

Разберем оба подробнее.

Основной способ: заработать на купонах и погашении

Инвестор может использовать облигации в качестве более выгодной альтернативы вкладу: покупать среднесрочные и долгосрочные облигации и хранить деньги в них. А доход от купонов либо тратить, либо реинвестировать.

Сравним доходность по вкладу со ставкой 6,7%4 и доходность от облигаций, к примеру ОФЗ со ставкой в 7%4. Срок — 5 лет, сумма — 1 млн ₽. Рассчитаем разницу с учетом реинвестирования купонного дохода и процентов по вкладу:

Основной смысл облигаций — держать до погашения и получать купоны. Но есть и опциональный способ заработка ↓

Опциональный способ: заработать на разнице цен

Опциональный способ заработка на облигациях включает два варианта:

- заработать на разнице между ценой покупки и номиналом;

- заработать на разнице между ценой покупки и ценой продажи ↓

Вариант 1. Разница между ценой покупки и номиналом. К примеру, если номинал облигации 1 000 ₽, а на бирже она торгуется по 875 ₽, в день погашения инвестор заработает 125 ₽. Здесь важно понимать, что инвестор получит доход, только если будет держать облигацию до погашения.

А еще стоит проанализировать причины: почему цена ниже номинала? Возможно, другие инвесторы не верят, что заемщик сможет расплатиться с долгами, поэтому продают свои облигации. Стоит учитывать этот риск.

Вариант 2. Разница между ценой покупки и ценой продажи другому инвестору. К примеру, если инвестор купил облигацию за 950 ₽, а потом ее цена выросла до 1 100 ₽, он может продать облигацию до погашения и получить 150 ₽ прибыли.

Коротко

1. ПАО «ГМК „Норильский никель“», раскрытие информации https://www.e-disclosure.ru/portal/company.aspx?id=564

Серия БО-001-02, isin RU000A105A61, регистрационный номер 4B02-02-40155-F-001P

2. Министерство финансов Российской Федерации, облигация федерального займа, isin RU000A1038V6, серия 26238, регистрационный номер SU26238RMFS4 от 11.06.2021 https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26238RMFS4&utm_source=www.moex.com&utm_term=26238.

3. Информация актуальна на 2023 год =www.moex.com&utm_term=26238

4. Расчет доходности по вкладу со ставкой 6,7% годовых — среднее арифметическое ставок максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц за период с января 2018 года по январь 2023 года, по данным Центробанка: https://www.cbr.ru/statistics/avgprocstav/?UniDbQuery.Posted=True&UniDbQuery.From=1.01.2018&UniDbQuery.To=1.01.2023.

Расчет доходности купонов облигации, Министерство финансов Российской Федерации, облигация федерального займа SU26215RMFS2, выпуск 26215, ISIN RU000A0JU4L3. Данные госрегистрации: № 26215RMFS от 29.08.2013. Информация предоставлена с учетом реинвестирования купонов и без учета налогов, периодичность выплаты купонов — 2 раза в год https://www.moex.com/ru/issue.aspx?board=TQOB&code=SU26215RMFS2&utm_source=www.moex.com&utm_term=26215.

[1] ПАО «РЖД», раскрытие информации https://www.e-disclosure.ru/portal/company.aspx?id=4543

[1] ПАО «МТС», раскрытие информации https://www.e-disclosure.ru/portal/company.aspx?id=236

[1] ПАО «ГМК «Норникель», раскрытие информации https://www.e-disclosure.ru/portal/company.aspx?id=564

[1] ПАО «Ростелеком», раскрытие информации https://www.e-disclosure.ru/portal/company.aspx?id=141

[1] ПАО «Газпром», раскрытие информации, https://www.e-disclosure.ru/PORTAL/company.aspx?id=934

[1] ПАО «Легенда», раскрытие информации https://e-disclosure.ru/portal/company.aspx?id=37392&attempt=1

[1] ПАО «ГК Самолет», раскрытие информации https://samolet.e-disclosure.ru/?attempt=1