- 8 800 333 03 03

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 787 33 33

Круглосуточный телефон для

клиентов в Москве - 8 33622 77 000

Для клиентов Байконура

Хочу быть богатым! Отдыхать под пальмами, ездить на дорогих машинах и ни в чём себе не отказывать → Такие фантазии имеют мало общего с финансовыми целями и вряд ли станут реальностью. А вот какими должны быть финансовые цели и как их ставить, чтобы достигать, разбираемся в уроке.

Поставить цель по технологии SMART

SMART — это метод постановки целей, который помогает подобрать правильную формулировку. Название метода описывает, какой должна быть цель:

- S (specific) — конкретной

- M (measurable) — измеримой

- A (achievable) — достижимой

- R (relevant) — значимой

- T (time-bound) — ограниченной во времени

Разберем каждый пункт подробнее.

Конкретность цели

Нужно четко ответить на вопрос, чего хочется достичь. Вот несколько примеров ↓

не корректно

Стать богатым

корректно

Накопить капитал в 5 млн ₽

не корректно

Много путешествовать

корректно

Каждый год ездить в отпуск за границу

не корректно

Не переживать о будущем

корректно

Скопить финансовую подушку безопасности на полгода

Измеримость

Любой цели требуются критерии достижения: как понять, что цель достигнута? С финансовыми целями всё довольно просто — тут всегда есть сумма, по ней и можно измерять. А прогресс отслеживать по уже накопленным деньгам.

не корректно

Накопить капитал

корректно

Накопить 1,5 млн ₽

не корректно

Каждый год ездить в отпуск за границу

корректно

Каждый год покупать путевку в отпуск за границей за 300 000 ₽

не корректно

Сформировать финансовую подушку безопасности на полгода

корректно

Скопить финансовую подушку безопасности на полгода

Достижимость

Недостижимые цели обычно демотивируют: если человек зарабатывает 50 000 ₽ в месяц, он знает, что вряд ли сможет за полгода накопить на автомобиль за 600 000 ₽ — это арифметически невозможно.

Чтобы избежать демотивации, важно проверить достижимость цели. К примеру, спросить себя:

- Хватит ли мне ресурсов для достижения цели? Времени, сил, навыков

- Что поможет достичь цели? Поиск подработки, инвестирование, подключение к цели супруга или супруги

Если цель выглядит недостижимой, ее стоит пересмотреть: увеличить срок достижения; уменьшить сумму; отказаться в пользу более реальной.

Значимость

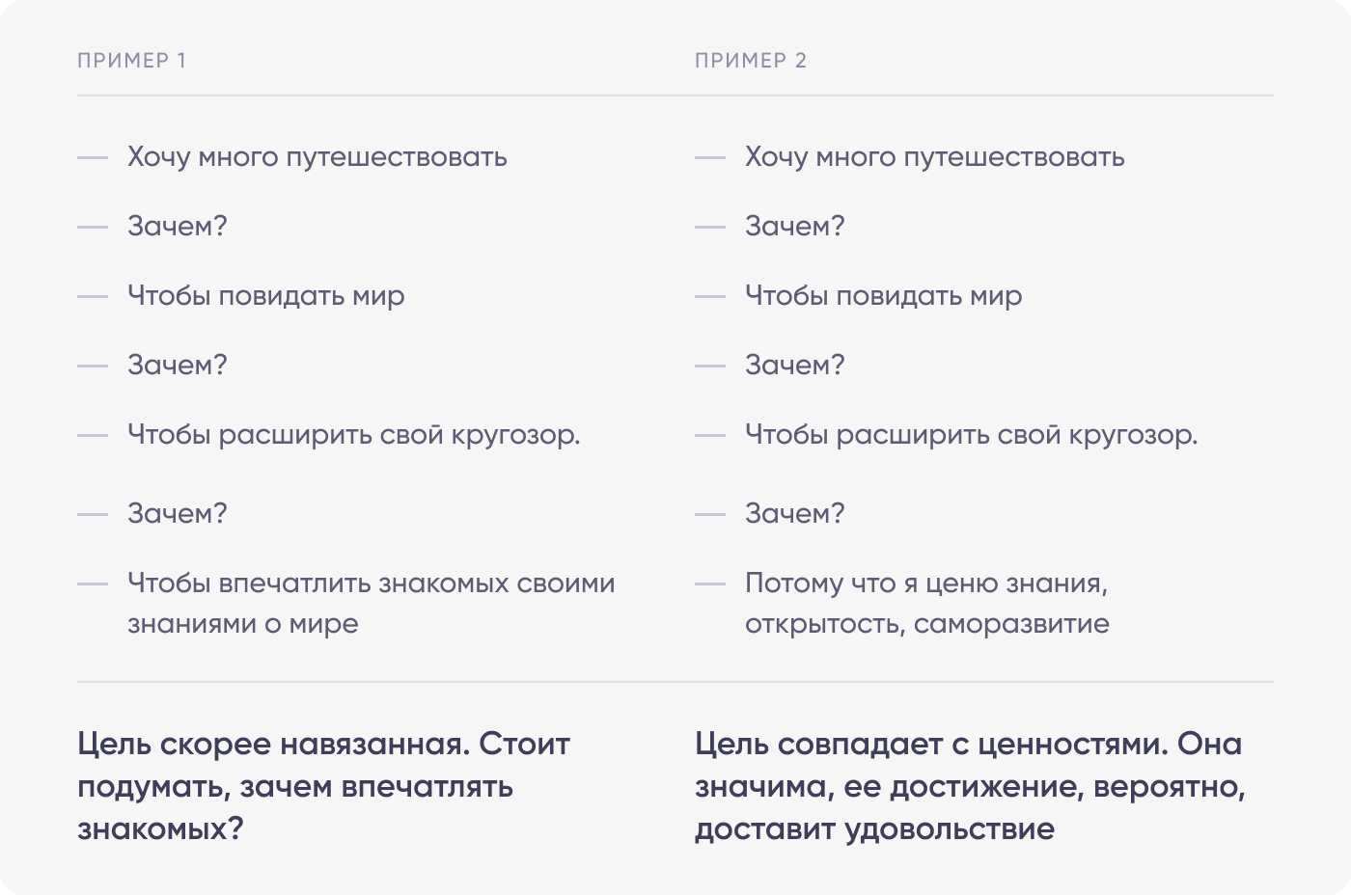

Пожалуй, самый сложный критерий, потому что касается внутреннего мира. Нужно ответить на вопрос: действительно ли я этого хочу? И проверить, идет ли желание изнутри или навязано обществом, рекламой, блогерами, транслирующими успешный успех.

Значимая цель обычно согласуется с внутренними ценностями. К примеру, если человек ценит свободу и независимость, вряд ли его целью будет карьера в корпорации. Если он предпочитает проводить время дома с семьей и не любит куда-то выбираться, путешествия — не его цель, а вот ремонт или покупка загородного дома — вполне.

Проверить значимость поможет вопрос «Зачем?», заданный несколько раз подряд. К примеру:

Кроме ценностей важно взвесить общую финансовую ситуацию. Разумно ли ставить именно такую цель? К примеру, если каждый месяц приходится отдавать 50% зарплаты на погашение кредитов, возможно, рациональнее поставить целью закрытие кредитов, а не покупку новой машины.

Ограниченность во времени

Цель должна быть привязана ко времени. Когда есть срок, к которому требуется достичь цели, появляется возможность отслеживать прогресс, а откладывать достижение на потом становится сложнее.

Привязка ко времени может быть естественной. К примеру, если родители хотят накопить на учебу детям, срок привязан к выпуску из школы: ребенок пойдет учиться в университет, когда окончит школу — к этому времени понадобятся деньги на оплату образования. Или искусственной — можно выбрать любой срок самим.

Итак, цель по SMART должна быть: конкретной, измеримой, достижимой, значимой и ограниченной во времени. А еще хорошо бы, чтобы цель вдохновляла — помогала двигаться вперед и мотивировала — здесь подскажет только сердце.

Посчитать цену цели, текущую и будущую

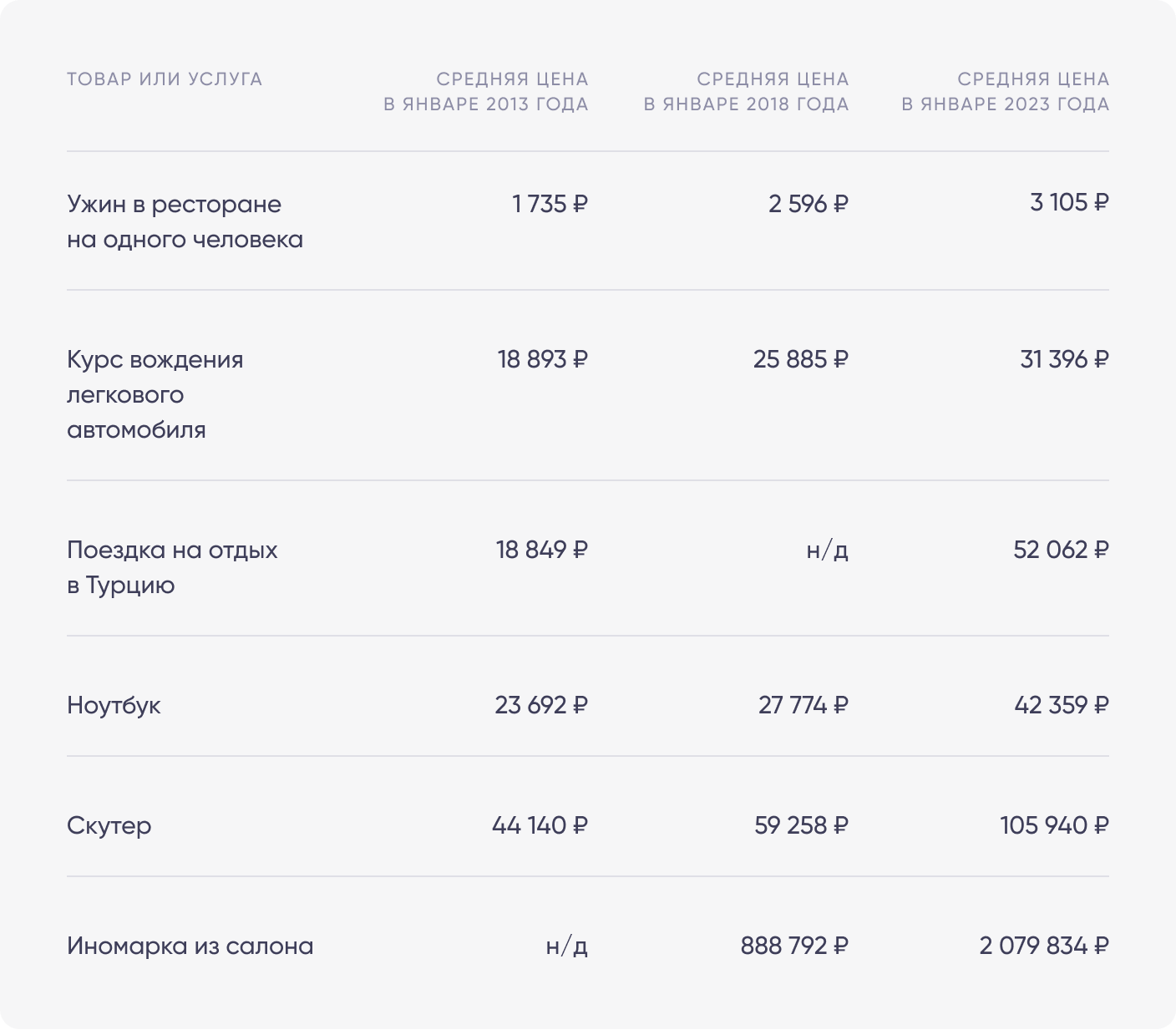

Цель должна быть измеримой. В финансовых целях главная метрика — это цена цели: автомобиля, квартиры, образования. Но есть нюанс: сегодняшняя цена цели не будет совпадать с ценой через год или десять лет. Например, с 2013 по 2023 год цены менялись так1:

Цена цели меняется из-за инфляции — постепенного повышения цен и обесценивания денег. Если копить без учета инфляции, денег в итоге не хватит, хотя формально цель будет достигнута.

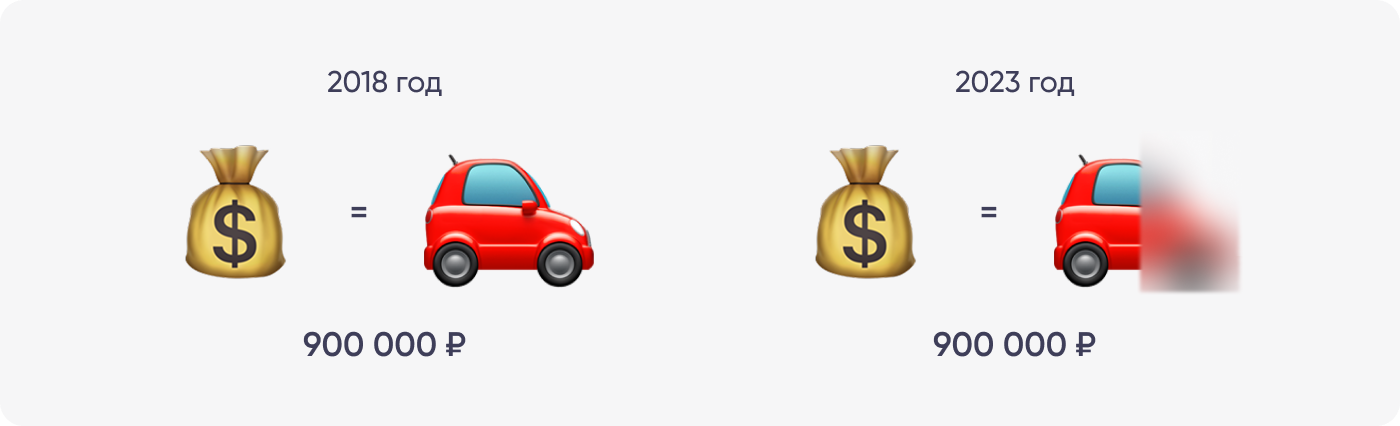

Представим: в январе 2018 года семья начала копить на автомобиль. Проанализировала цены, округлила и поставила цель: накопить 890 000 ₽ к январю 2023 года. Каждый месяц семья откладывала по 15 000 ₽ и через пять лет накопила 900 000 ₽ — даже больше, чем планировала. Ура! Можно идти в салон.

Вот только в салоне семья узнаёт, что накоплений не хватает: за пять лет цена выросла до 2 млн ₽. Теперь она может купить чуть меньше половины автомобиля.

Чтобы избежать разочарований, нужно ставить цель не в текущей цене, а в будущей. Узнать ее поможет формула:

Посчитаем на примере автомобиля из истории выше. Сначала нужно собрать все компоненты формулы:

- текущая стоимость — 888 792 ₽;

- величина инфляции на 2018 год — 4,2%2, или 0,042;

- количество лет — 5.

Затем — подставить данные в формулу:

Все равно меньше реальной стоимости. Так выходит, потому что невозможно точно предсказать инфляцию следующих лет. Она может быть выше или ниже текущего уровня. Но можно подстраховаться и заложить цифру побольше, например так:

Уже намного ближе к реальной цене.

Чтобы не считать каждый раз по формуле, добавляйте 100% цены на каждые пять лет. Например: 2013 год — 50 000 ₽, 2018 год — 100 000 ₽, 2023 год — 150 000 ₽

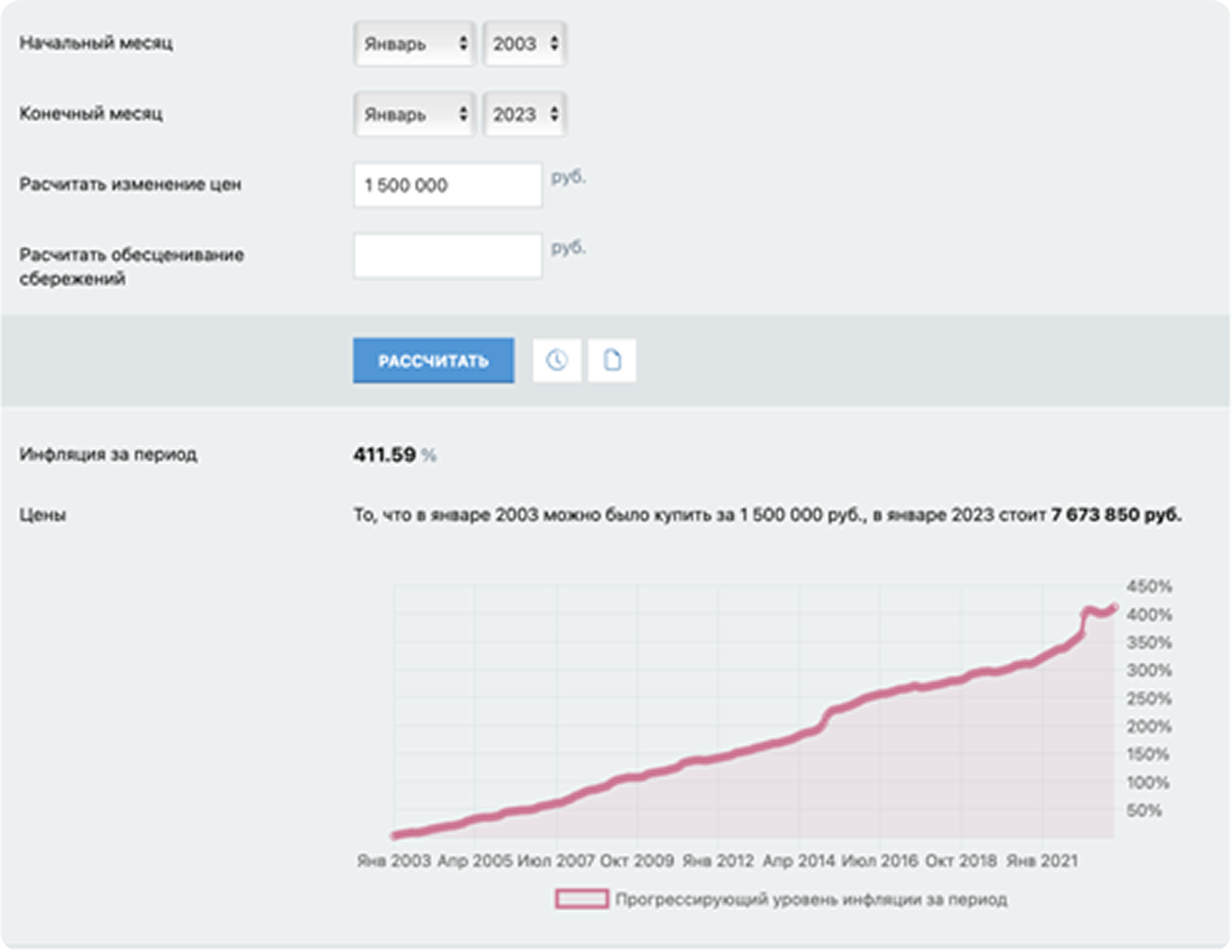

Или используйте калькулятор:

Дальше цель нужно декомпозировать — разбить на небольшие задачи.

Декомпозировать финансовую цель: не всё сразу

Декомпозиция — это разбивка большой цели на маленькие кусочки. С этим помогает арифметика: нужно взять цену цели, разделить ее на количество лет, через которые запланировали цель достичь, а затем — на 12. В результате получится сумма — столько нужно откладывать в месяц.

Например:

- цель — оплатить курсы повышения квалификации

- допустим, цена цели с учетом инфляции — 150 000 ₽

- срок — через полтора года, или 18 месяцев

- сумма, которую нужно откладывать в месяц, — 150 000 / 18 = 8 333 ₽

Если месячная сумма кажется большой, стоит увеличить срок достижения цели. И наоборот: не мельчить, если есть возможность откладывать больше и достигать целей быстрее.

Еще есть такая хитрость: разделить месячную цель на 30 и посмотреть, от какой аналогичной ежедневной траты можно отказаться ради достижения цели. К примеру, 8 333 ₽ / 30 — это всего 294 ₽, меньше стоимости килограмма замороженных пельменей3.

А можно оставить пельмени в покое и копить быстрее с помощью инвестиций — как это работает, расскажем в следующем уроке

Коротко

1Изменение цен с 2013 по 2023 годы, по данным Росстата, отчет «Средние потребительские цены (тарифы) на товары и услуги»,

2Инфляция в России в 2018 году, по данным Интерфакса,

https://interfax.ru/business/644595

3Средняя стоимость килограмма пельменей, мант, равиоли на февраль 2023 года — 365 ₽, по данным Росстата,