- 8 800 333 25 50

Бесплатный звонок по России, в том числе из Донецкой и Луганской Народных Республик, Херсонской и Запорожской областей

- +7 495 725 60 81

Круглосуточный телефон для

клиентов в Москве

| Дата публикации: 05.06.2026 |

Единый налоговый платеж (ЕНП) — это универсальный способ перечислять налоги и взносы без оформления отдельных платежек под каждый вид обязательств. Бизнес переводит деньги одной суммой, а дальнейшее распределение берет на себя налоговая служба. Такой подход снижает вероятность ошибок в реквизитах, упрощает контроль за платежами и помогает не держать в голове множество дат.

Разберемся, какие обязательства можно закрывать через единый платеж и по какому принципу средства учитываются на налоговом счете.

- Какие платежи можно закрыть единым переводом

- Как происходит распределение средств

- В какие сроки бизнес перечисляет единый платеж

- Когда и зачем подавать уведомление об исчисленных суммах

- Как внести единый налоговый платеж (ЕНП)

- Как проверить остаток средств на налоговом счете

- Как распорядиться переплатой

- Можно ли перечислить сумму с запасом

- Разрешено ли вносить платеж за другого

- Почему на счете может появиться минус

Через единый платеж можно погашать основную часть обязательств бизнеса. В этот перечень входят:

- налоги на прибыль и добавленную стоимость

- налог на доходы физических лиц

- страховые взносы за работников

- начисленные штрафы и пени

Существует ряд платежей, которые в общий механизм не включены и перечисляются отдельно — по конкретным кодам бюджетной классификации. К ним относятся, например, НДФЛ, удержанный с доходов иностранных работников на патенте, а также отдельные виды государственных пошлин. Отдельным платежным поручением также уплачиваются взносы на травматизм в Социальный фонд России — их перечисляют не позднее 15 числа месяца.

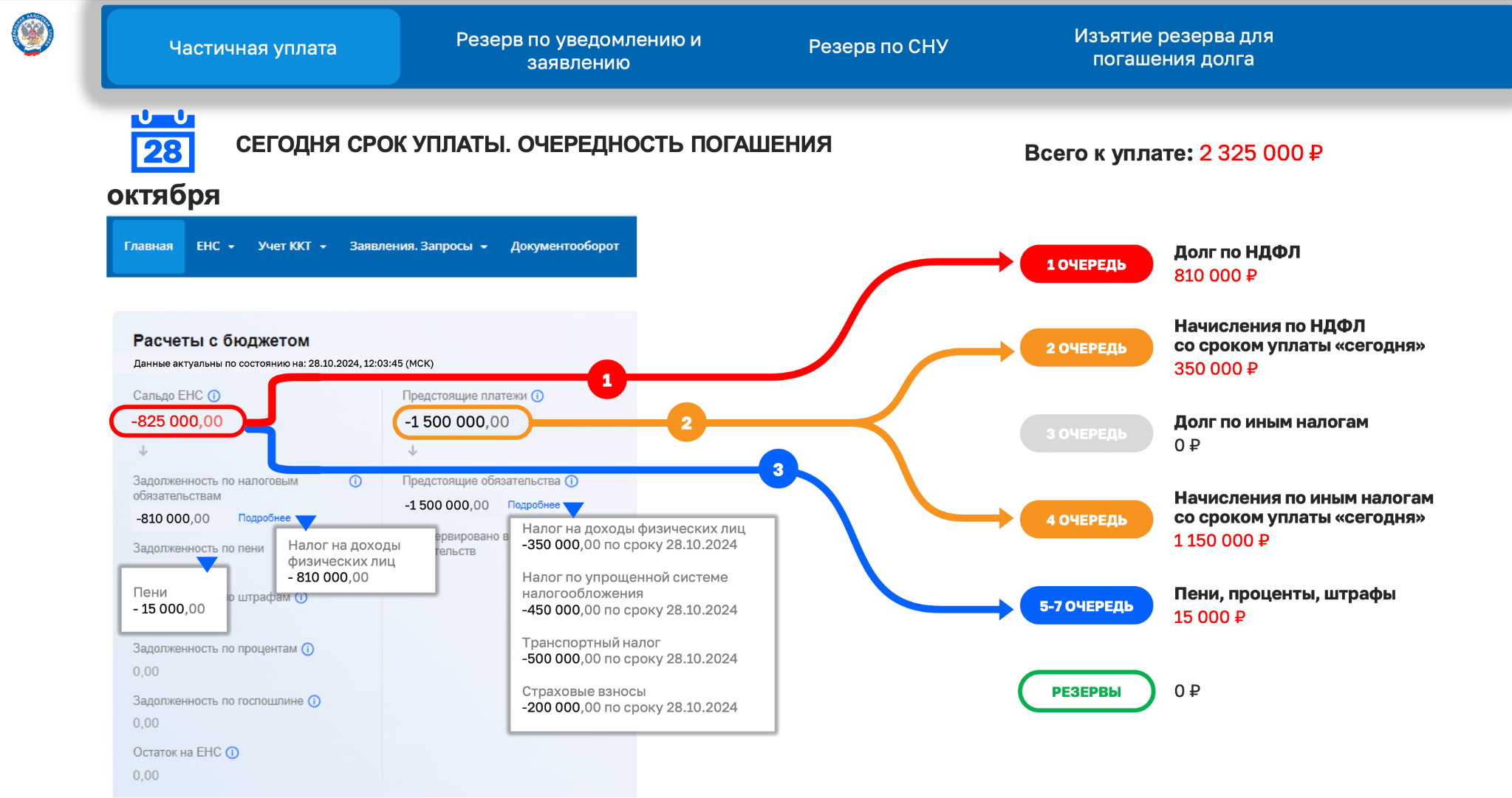

Компания или предприниматель переводит деньги на свой налоговый счет, после чего налоговый орган самостоятельно направляет эти деньги на погашение обязательств — с учетом их очередности и дат возникновения.

Распределение происходит по установленному порядку. В первую очередь закрываются задолженности, причем сначала — самые ранние. Затем деньги направляются на текущие налоги, сборы и страховые взносы. Только после этого учитываются пени, проценты и штрафы. Если перечисленной суммы недостаточно для полного покрытия всех обязательств с одинаковой датой уплаты, налоговая служба пропорционально распределяет средства.

Вот в какой последовательности списывают деньги с единого налогового счета. Источник: nalog.gov.ru

Для большинства платежей действует единая дата — не позднее 28 числа. Например:

- если обязательство возникает каждый месяц, его закрывают до 28 числа следующего месяца

- если платеж квартальный — до 28 числа месяца, идущего следом за кварталом

При этом существуют обязательства с иными сроками уплаты. Так, имущественные налоги физических лиц перечисляются до 1 декабря, а дополнительные страховые взносы индивидуального предпринимателя с дохода свыше 300 000 ₽ — до 1 июля. Для налога на доходы физических лиц установлены два временных интервала:

- до 28 числа текущего месяца — за период с 1 по 22 число

- до 5 числа следующего месяца — за доходы, полученные с 23 числа и до конца месяца

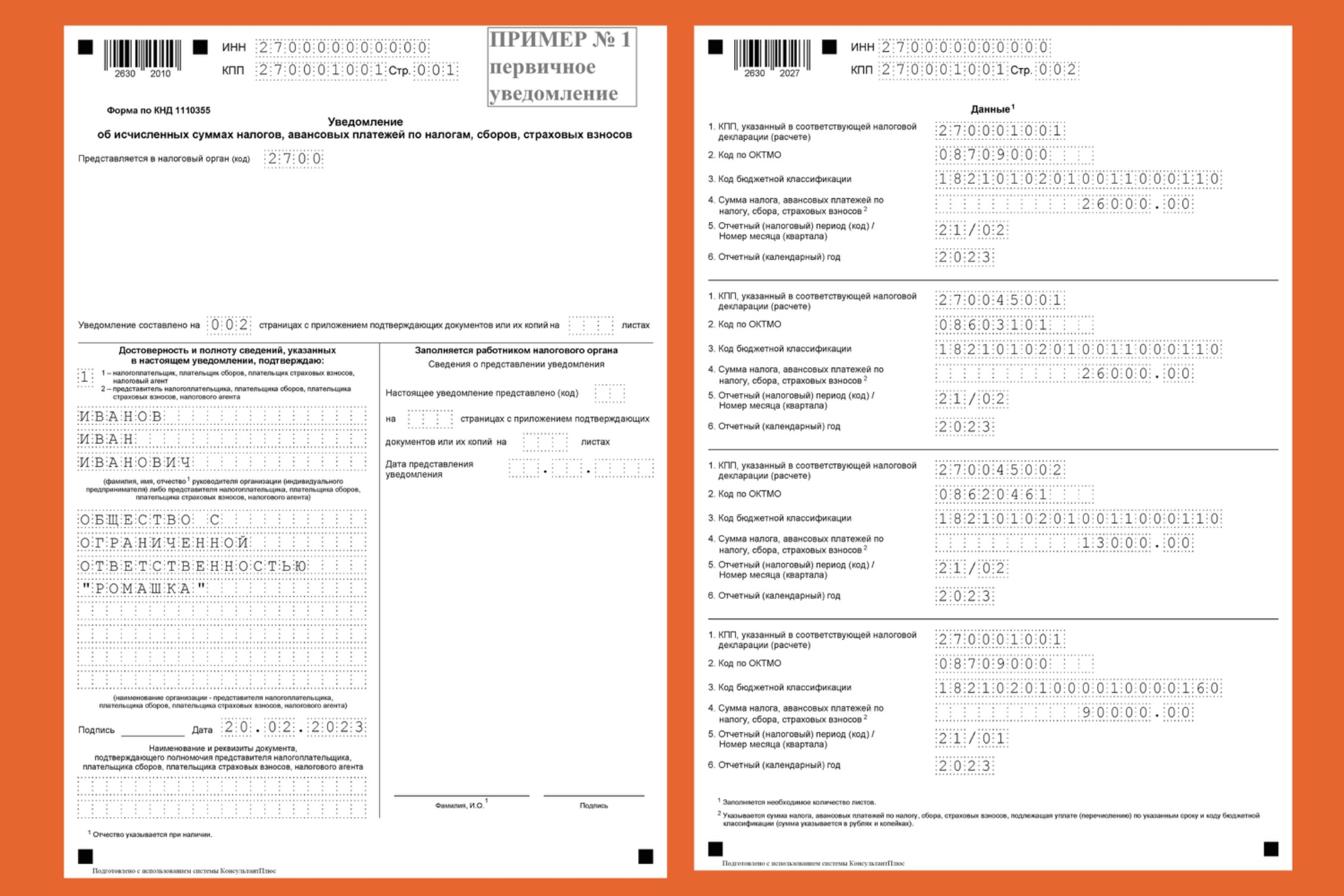

Чтобы средства были распределены корректно, в ряде случаев необходимо заранее направить в инспекцию уведомление с рассчитанными суммами. Оно требуется не всегда, а только по тем обязательствам, где платеж осуществляется раньше подачи декларации или где отчетность не предусмотрена вовсе. К таким ситуациям относятся, например, имущественные налоги, страховые взносы и НДФЛ.

Как правило, уведомление направляют не позднее 25 числа месяца. Исключение — налог на доходы физических лиц: здесь сроки зависят от периода удержания, а не от календарной даты.

- если налог удержан с 1 по 22 число — уведомление подается до 25 числа этого же месяца

- если удержание произошло с 23 числа и до конца месяца — документ направляют до 3 числа следующего месяца

- по доходам с 23 по 31 декабря — не позднее последнего рабочего дня года

Скачать образец документа можно на сайте ФНС или правовых порталов. Источник: nalog.gov.ru

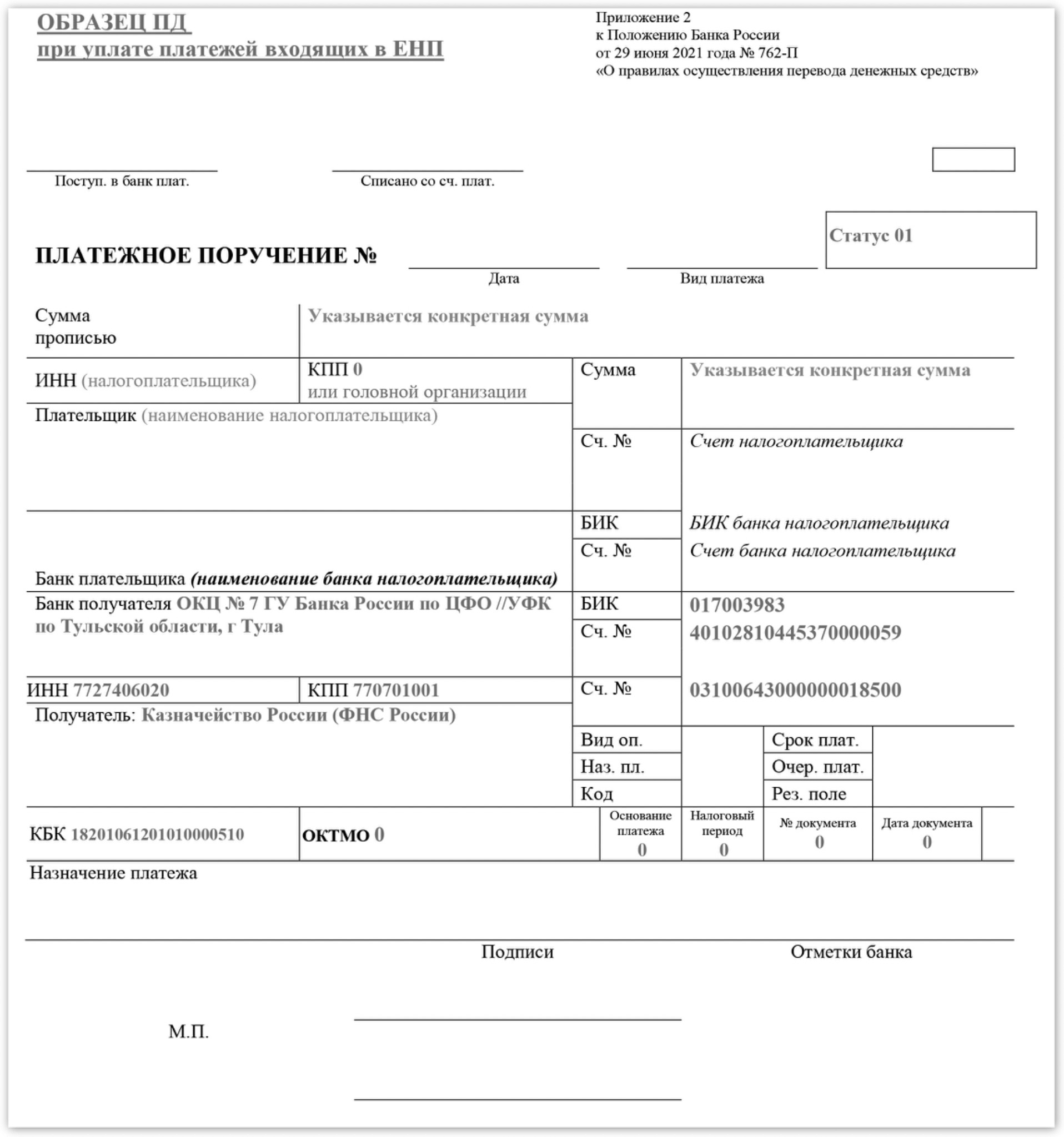

Чтобы пополнить налоговый счет, предприниматели и организации оформляют платежное поручение. В документе указывают сумму перевода и ИНН налогоплательщика — именно по этому идентификатору налоговая понимает, на чей счет зачислены средства и как их дальше учитывать.

Платеж отправляют по стандартным реквизитам. Они едины для всех и не зависят от региона регистрации бизнеса. Удобнее всего формировать такое поручение в электронных сервисах налоговой: система автоматически подставляет нужные данные и снижает риск ошибок. Оформить перевод можно через личный кабинет налогоплательщика или с помощью сервиса «Уплата налогов и пошлин».

Приход средств на единый налоговый счет иногда занимает пару дней, однако датой уплаты считается день отправки денег банку. Источник: nalog.gov.ru

Информация о состоянии счета отображается в личном кабинете налогоплательщика. Основной показатель — сальдо, то есть разница между поступившими и списанными суммами. Оно может быть:

- положительным — на счете есть свободные деньги, которые будут автоматически направляться на будущие обязательства

- нулевым — поступления и списания совпадают, дополнительных действий не требуется

- отрицательным — средств недостаточно и формируется задолженность, по которой могут начисляться пени

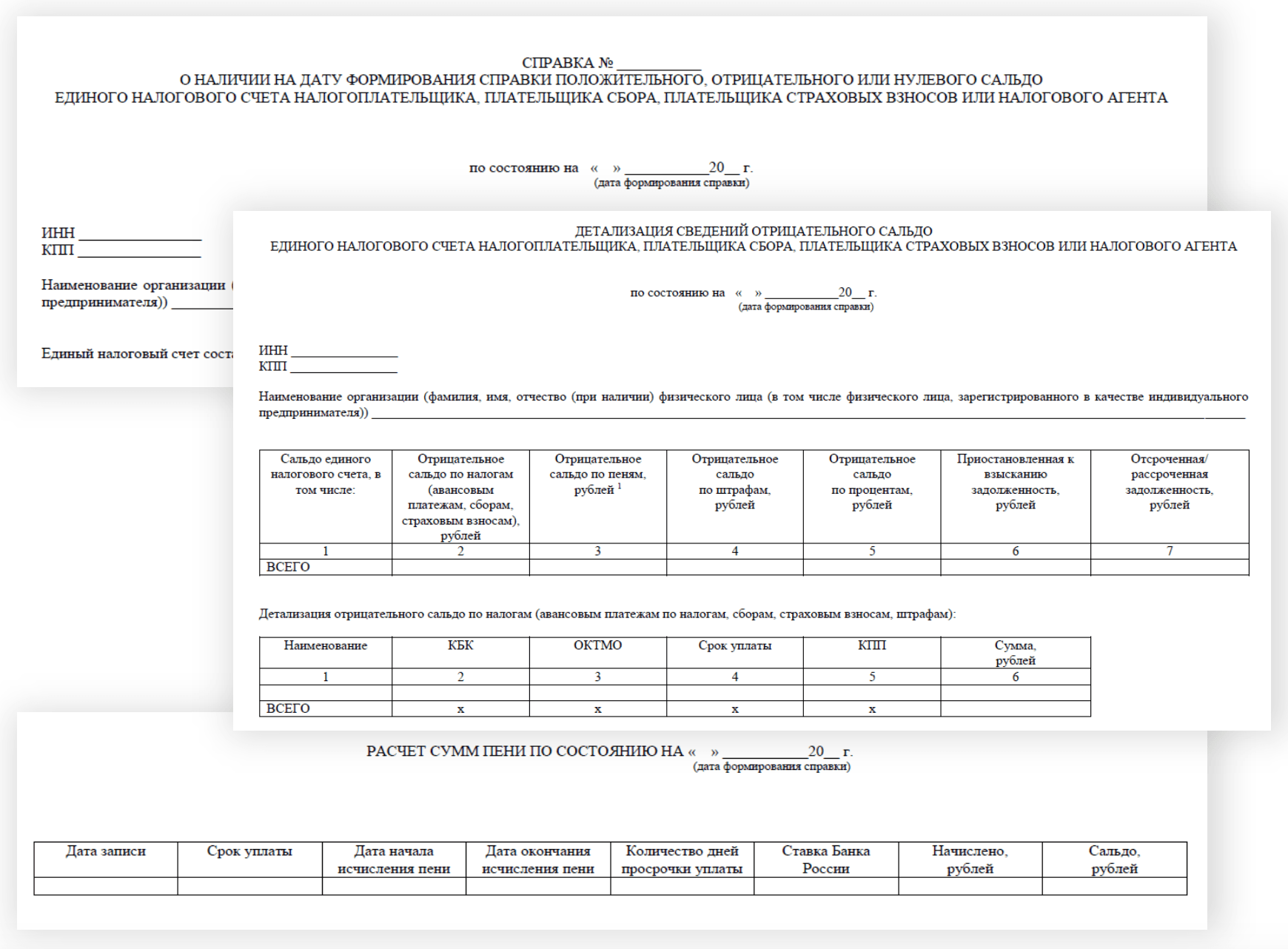

Если нужна детальная информация, можно запросить справку о состоянии налогового счета. Такой документ доступен через личный кабинет или при обращении в инспекцию. В справке, например, отражается разбивка задолженности по налогам и расчет начисленных пеней.

Налоговая формирует справку в течение 5 дней с момента обращения. Источник: data.nalog.ru

Когда на налоговом счете образуется положительный остаток, налогоплательщик вправе выбрать, как использовать эти деньги.

- Оставить на ЕНС. Средства будут автоматически засчитываться в счет будущих налогов, взносов и возможных начислений.

- Зачесть в счет конкретного обязательства. Для этого подают заявление через личный кабинет, где указывают нужный налог, код бюджетной классификации, дату уплаты и сумму.

- Вернуть деньги на расчетный счет. Если средства нужны для оборота, можно оформить возврат. Заявление также подается онлайн, после чего налоговый орган перечисляет деньги обратно налогоплательщику.

Да, ограничений нет. Деньги будут использоваться по мере наступления сроков уплаты налогов и взносов.

Да. Перевод может сделать любое третье лицо — руководитель, учредитель или иной человек. Важно корректно указать ИНН налогоплательщика, за которого вносится платеж. Так средства зачислят на нужный счет.

Отрицательное сальдо возникает по разным причинам: из-за несвоевременно поданных уведомлений или отчетности, ошибок в документах, либо отсутствия денег на счете к дате уплаты.

Информация актуальна на дату публикации материала или его последнего обновления. Материал носит информационный характер и не является публичной офертой.